Риск-менеджмент – оценка VaR, ES

“Количественные финансы”

Салихов Марсель (marcel.salikhov@gmail.com)

2017-02-27

Цели лекции

- понять, что такое Value-at-Risk (VaR) и Expected Shortfall (ES)

- изучить непараметрические и параметрические подходы к оценке VaR и ES

- научиться оценивать доверительные интервалы VaR и ES с помощью бутстрапа

- использовать модели ARMA+GARCH для оценки VaR и ES

- оценить VaR и ES для портфеля бумаг

- понять основные ограничения, связанные с традиционными метриками в риск-менеджменте

Зачем нужен риск-менеджмент?

Есть много типов финансового риска:

- Рычочный риск – возникает из-за изменения рыночных цен на финансовые активы

- Кредитный риск – риск того, что противоположная сторона не выполнит свои контрактные обязательства.

- Риск ликвидности – потенциальные издержки в связи с тем, что ликвидация позиции произойдет тогда, когда будет сложно найти покупателей.

- Операционный риск – риск человеческих ошибок, риск мошенничества, риск технических сбоев и проч.

Оценка риска является обязательной частью процесса принятия финансовых решений.

Сегодня мы сосредоточимся на оценке рыночного риска (market risk), но эти подходы могут (и используются) для оценки кредитного риска.

Меры риска

- Любая финансовая позиция может быть представлена как случайная величина – \(X\).

- К примеру, вы купили 1000 акций компании А по цене 100 рублей. Тогда потенциальный убыток, который вы можете понести будет рассчитываться как:

\[ X = 1000 \times (Y - 100) \] где \(Y\) – цена акции завтра. Горизонт оценки – 1 рабочий день.

- \(X\) – случайная величина, так как величина \(Y\) неизвестна сегодня.

- Риск-метрики для оценки величины убытка основываются на распределении этой случайной величины.

- Риска-метрика – это обобщающая статистика для распределения убытков.

- Существует множество вариантов риск-метрик, которые обобщают распределение убытков.

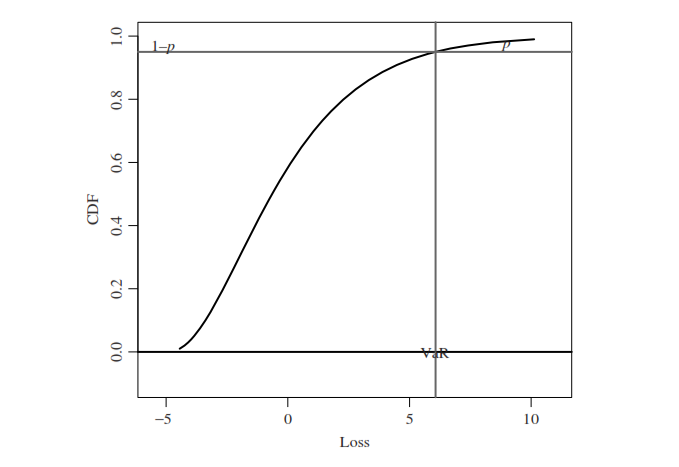

Value-at-Risk (Var)

- VaR использует два входных параметра – временной интервал (временной горизонт оценка) и доверительный интервал (\(T\) и \(1-\alpha\)).

- При этих заданных входных параметрах, VaR оценивает границу, которая определяет потенциальный убыток в течение временного горизонта с уровнем вероятности, не превышающим доверительный интервал.

- К примеру, если горизонт T = 1 неделя, доверительный коэффициент = 99% (то есть \(\alpha = 0,01\)) и VaR составляет 5 млн рублей. Это означает, что существует вероятность в 1%, что убыток в течение недели превысит 5 млн рублей.

Если \(L\) – убыток в течение горизонта \(T\), то \(VaR(\alpha)\) – это верхняя квантиль функции распределения \(L\). Для непрерывно функции распределения \(Var(\alpha)\) решает следующее уравнение:

\[ P\{L> VaR(\alpha)\} = \alpha \]

Value-at-Risk (Var) на основе функции распределения (CDF)

на данном графике p это \(\alpha\).

Expected shortfall (ES)

- VaR помогает определяет уровень убытка, который превысит заданную вероятность, но не говорит о том, какой это может быть убыток.

- То есть, VaR ничего не говорит о “хвосте” распределения, поэтому имеет свои ограничения.

- ES определяет потенциальный размер убытка, если он превысит VaR. Математически это выражает как:

\[ ES(\alpha) = \frac{\int_0^{\alpha} VaR(u)du}{\alpha} \]

- ES представляет собой ожидаемый размер убытка, если его величина превышает VaR.

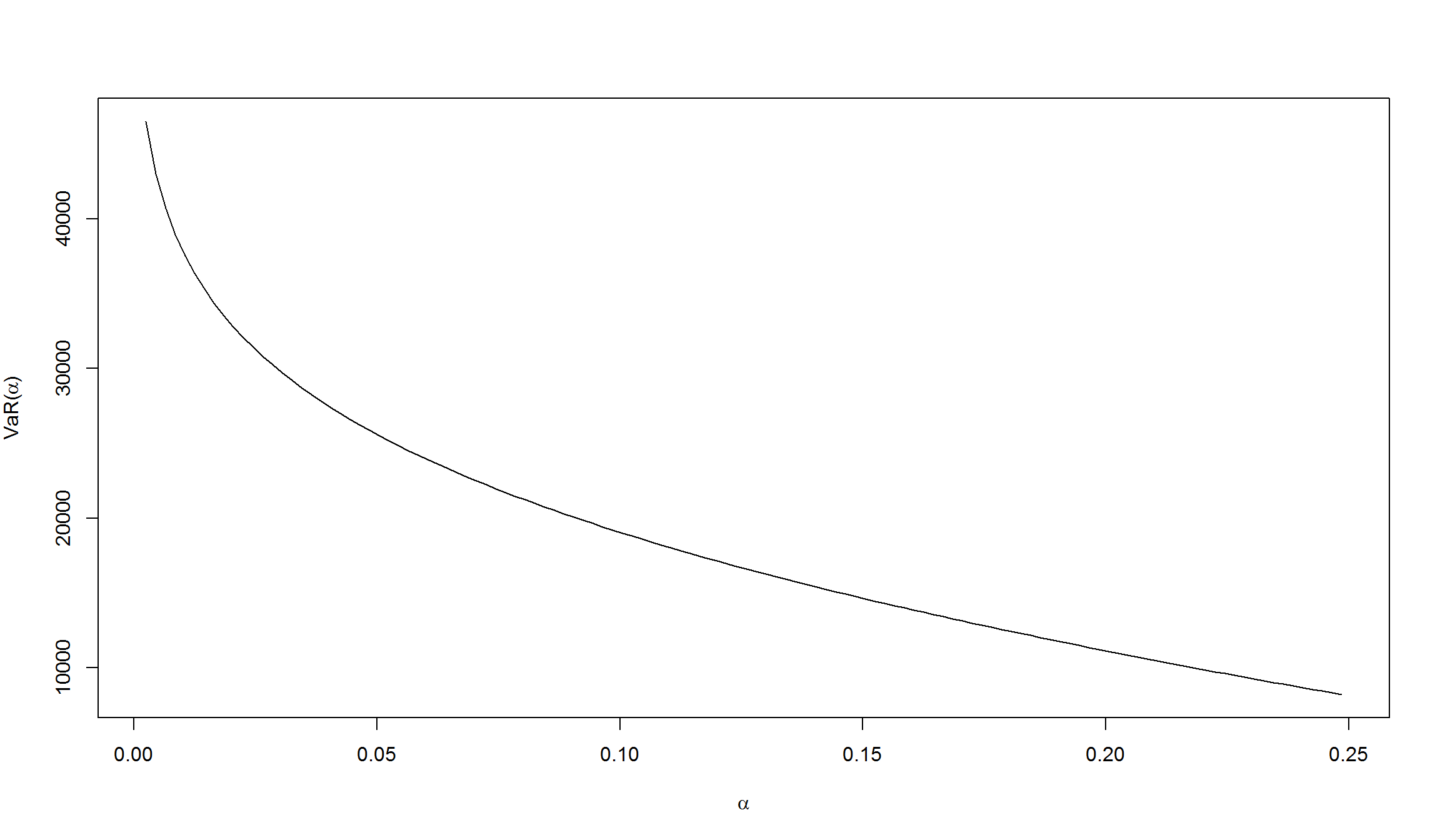

VaR с нормально распределенным убытком

Предположим, что ожидаемая доходность акции составляет 0,04 и среднеквадратичное отклонение равно 0,18.

Если вы купили акций этой компании на 100 тыс. рублей, какой будет VaR при горизонте в 1 год?

Предположим, что функция распределения убытка распределена нормально с ожидаемым значением -4 тыс. рублей и СКО равным 18 тыс. рублей.

Тогда VaR будет равен:

\[-4000 + 18 000 z_{\alpha} \] где \(z_{\alpha}\) – верхняя \(\alpha\)-квантиль распределения нормального распределения.

r = 0.04

sig = 0.18

P = 100000

P*r

[1] 4000

[1] 18000

alpha = seq(.0025,.25,by=.002)

var = -P*r + P*sig*qnorm(1-alpha)

VaR с нормально распределенным убытком - 2

plot(alpha,var,type="l",xlab=expression(alpha),

ylab=expression(paste("VaR(",alpha,")")))

[1] 8225.917

[1] 46526.61

- Как видно из графика, VaR зависит от \(\alpha\). На графике величина VaR меняется в диапазоне от 45526,61 (\(\alpha = 0,025\)) до 8225.72 (\(\alpha = 0,25\))

Оценка VaR и ES для одного актива

- Наиболее простой случай – один актив в портфеле.

- Мы будем оценивать параметры риска на основе исторических данных. Это означает, что мы делаем неявное допущение о том, что параметры доходности стационарны (по крайней мере, на горизонте оценки). Это стандартное допущение.

- Другое допущение – доходности являются независимыми (отсутствие автокорреляции). Это допущение гораздо более серьезное. Мы затем его можем ослабить, используя GARCH-модели или другие подходы для оценки волатильности.

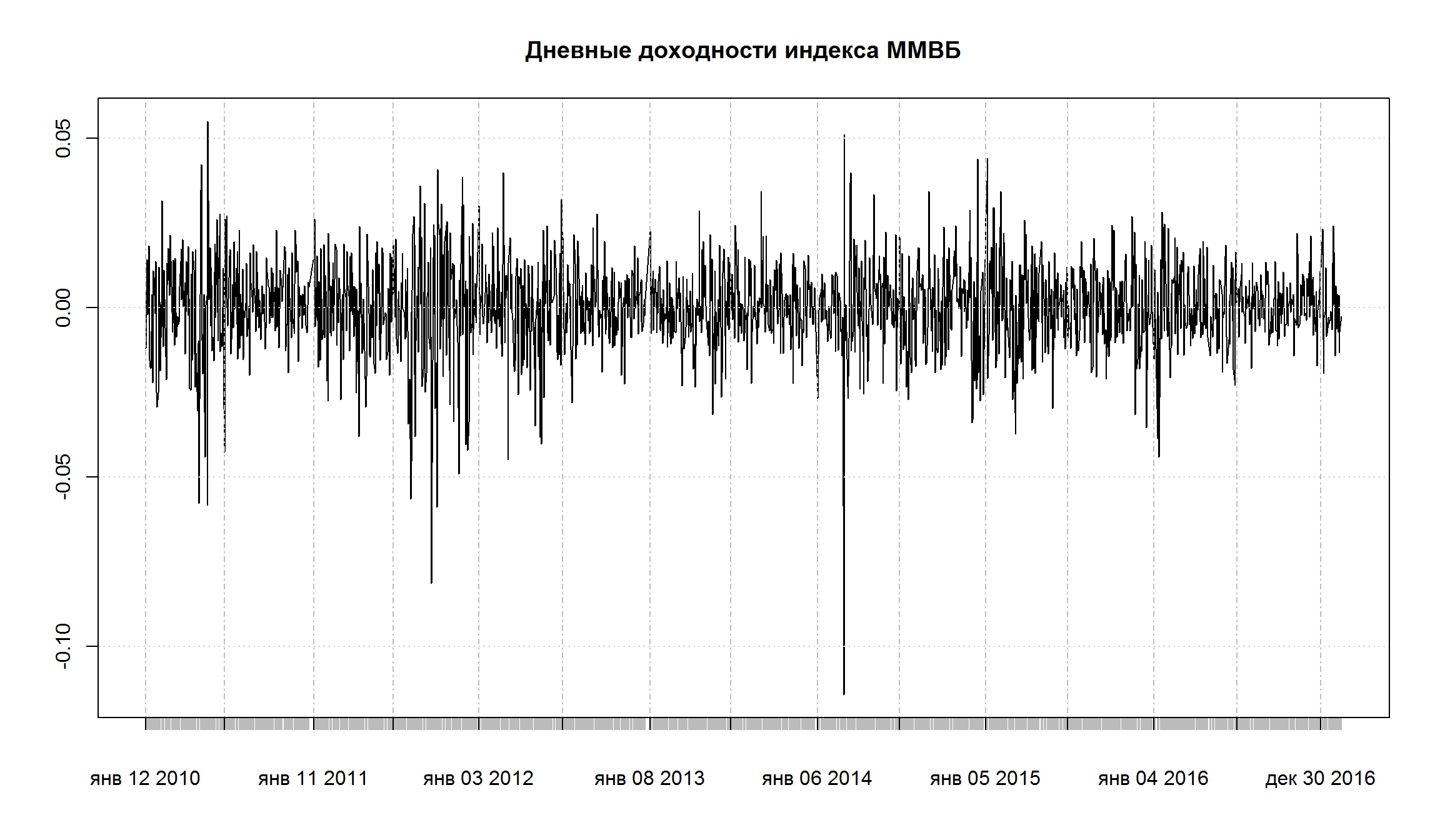

Непараметрическая оценка VaR и ES для индексного фонда

Предположим, что ваша позиция это 1 млн рублей, вложенный в индексный фонд ММВБ.

Вы хотите оценить VaR на 1 день.

Построим график ежедневных доходностей индекса ММВБ в 2010-2017 гг.

plot(MICEX.rtn, main = 'Дневные доходности индекса ММВБ')

Непараметрическая оценка VaR и ES для индексного фонда – 2

alpha = 0.05 # доверительный интервал

q <- as.numeric(quantile(MICEX.rtn, alpha))

q

[1] -0.02036615

Var_nonp <- -10^6 * q # непараметрический VaR

IEVar = MICEX.rtn < q # вектор логических переменных, равен TRUE, если величина доходности меньше квантили

ES_nonp = -10^6 * sum(MICEX.rtn * IEVar) / sum(IEVar) # суммируем и считаем среднее значение убытка

ES_nonp # непараметрическая оценка ES

[1] 31348.33

5%-ая квантиль данного распределения доходностей равна 2%.

Это означает, что на исторических данных дневная доходность, превышающая 2%, наблюдалась в менее чем 5% времени.

Таким образом, мы можем оценить, что существует 5% вероятность, что убыток такого размера может возникнуть на следующий день.

\[\hat{VaR}(0,05, 1д) = 10^6 * 0,02 = 20366.15 \] ES рассчитывается путем усреднения всех доходностей, которые были меньше 2% и умножения их на величину портфеля. В нашем случае \(ES(0,05) = 31348.33\)

Параметрическая оценка VaR и ES

Параметрическая оценка дает несколько преимуществ по сравнению с непараметрической оценкой:

- Параметрическая оценка дает возможность использовать GARCH-модели для того, чтобы адаптировать оценки риска с текущими значениями волатильности.

- Оценка риска становится возможным оценивать для портфеля бумаг, если мы зададим допущение по поводу их совместного распределения.

- Непараметрические оценки работают “хорошо”, если у нас имеется достаточно длинная история наблюдений и если \(\alpha\) достаточно большая. При малых выборках и небольших размерах \(\alpha\) рекомендуется использовать параметрические оценки риска.

Параметрическая оценка VaR и ES –2

Пусть \(F(y|\theta)\) – параметрическое семейство распределений, используемое для моделирования доходностей.

\(\hat{\theta}\) оценка \(\theta\), оцененная, к примеру, методом максимального правдоподобия на основе исторических данных.

Тогда \(F^{-1}(\alpha|\hat{\theta})\) представляет собой оценку \(\alpha\)-квантили распределения доходностей на основе обратной эмпирической функции распределения.

VaR будет определяться как:

\[\hat{VaR}^{par}(\alpha) = -S \times F^{-1}(\alpha|\hat{\theta}) \] \(S\) – текущая величина нашей позиции.

Оценка ES будет рассчитываться как:

\[\hat{ES}^{par} = - \frac{S}{\alpha} \times \int_{-1}^{F^{-1}(\alpha|\hat{\theta})}x f(x| \hat{\theta}) dx\] В общем случае рассчитать этот интеграл может быть сложно, но для случаев нормального распределения и распределения Стьюдента существуют удобные аналитические формулы для расчета.

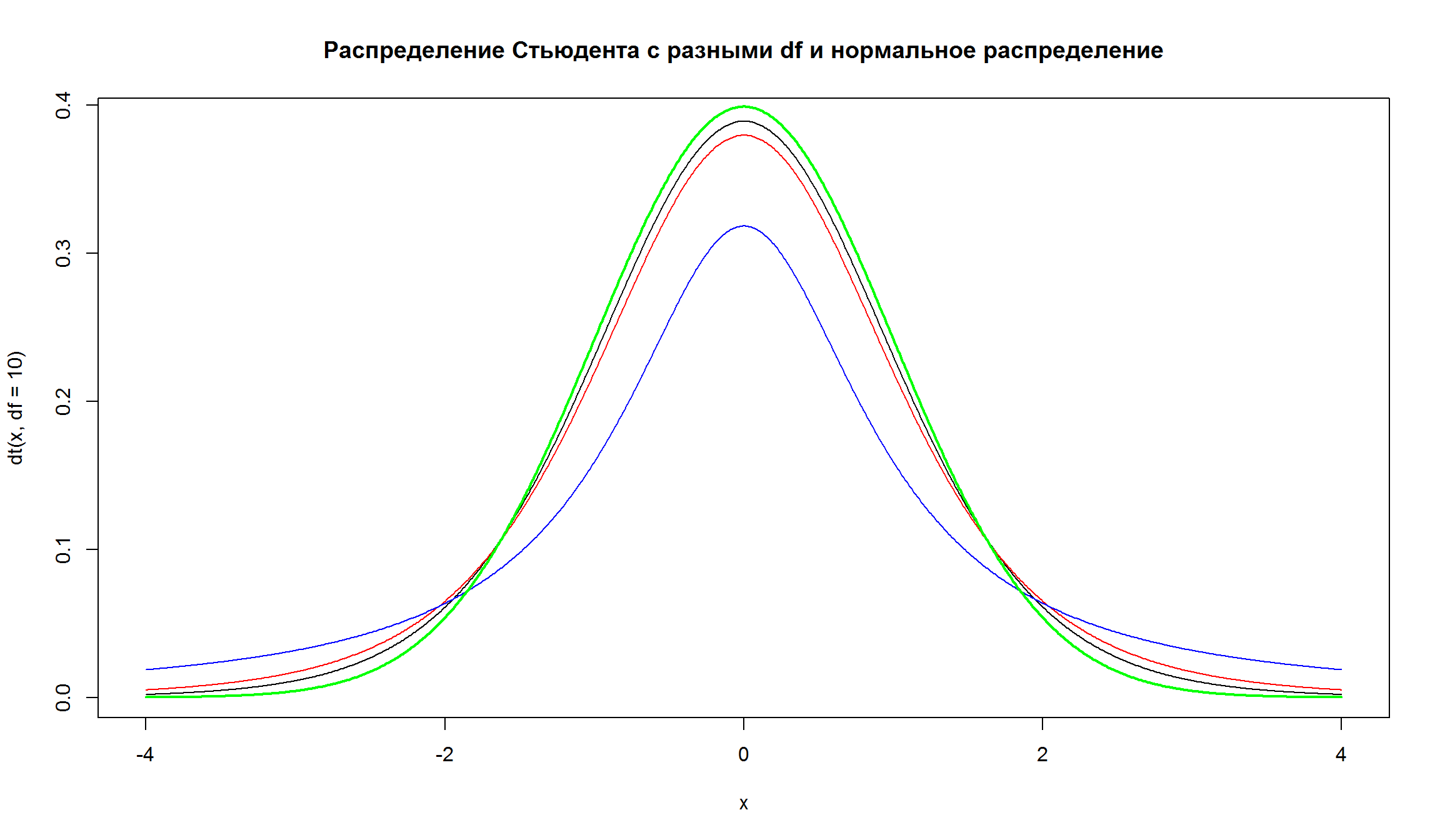

Распределение Стьюдента (t-распределение)

- t-распределение Стьюдента – это непрерывное одномерное распределение с одним параметром - количеством степеней свободы (df), \(\nu\). t-критерий (отношение разницы между выборочным средним и известным значением к стандартной ошибке выборочного среднего) имеет распределение Стьюдента.

- Отличием является то, что хвосты распределения Стьюдента медленнее стремятся к нулю, чем хвосты нормального распределения

- Классическое распределение Стьдента симметрично и имеет один пик. Его среднее арифметрическое всегда равно нулю, а дисперсия определется параметром df.

x = seq(-4,4, by=0.01)

plot(x, dt(x, df=10), type = 'l', main='Распределение Стьюдента с разными df и нормальное распределение')

lines(x,dt(x,df = 5), col = 'red')

lines(x,dt(x,df = 1), col = 'blue')

lines(x,dnorm(x), col = 'green', lwd = 2)

Не-стандартизированное t-распределение Стьюдента

- Обычно реальные данные сложно моделировать непосредственно распределением Стьюдента. Поэтому на практике использует не-стандартизированное распределение, которое представляет собой линейную комбинацию классического распределения с помощью параметров расстония (location) \(\mu\) и масштаба (scale) – \(\sigma\).

\[X = \mu + \sigma T \] или \(T = \frac{X- \mu}{\sigma}\) – имеет классическое t-распределение.

Таким образом, не-стандартизированное t-распределение Стьюдента имеет три параметра – \(\nu, \mu, \sigma\). В данном случае \(\sigma\) не является среднеквадратическим отклонением, а параметром масштаба распределения (scale parameter)

Другие характеритсика не-стандартизированного распределения Стьдента:

\[ E(x) = \mu \] \[ Var(x) = \sigma^2 \frac{\nu}{\nu-2}\]

Параметрическая оценка VaR и ES в R

Посчитаем параметрические оценку VaR и ES в R, предположив, что доходность индекса имеет не-стандартизированное распределение Стьюдента (i.i.d.). В рамках этого допущения VaR будет определяться как:

\[\hat{VaR}^t = -S \times \{ \hat{\mu} + q_{\alpha,t} (\hat{\mu}) \hat{\sigma} \} \] где \(\hat{\mu}, \hat{\sigma}, \hat{\mu}\) – выборочные значения среднего, коэффициента масштаба (scale parameter), индекса степенй свободы (tail index), соответственно.

\(q_{\alpha,t} (\hat{\mu})\) – \(\alpha\)-квантиль распределения Стьюдента с заданным параметром \(\mu\).

В нашем случае для доходностей индекса ММВБ:

\[ \hat{\mu} = 0.0004702794, \hat{\sigma} = 0.0101840885, \hat{\nu} = 5.16 \]

n = nrow(MICEX.rtn)

alpha = 0.05

library(MASS)

fitt <- fitdistr(MICEX.rtn,"t") # функция для оценки различных одномерых распределения с помощью MLE из пакета MASS

param <- as.numeric(fitt$estimate)

mean <- param[1]

df <- param[3]

sd <- param[2]*sqrt( (df)/(df-2) ) #расчет стандартного отклонения через scale и df по формуле

sigma <- param[2]

qalpha <- qt(alpha,df=df) # квантиль-функция для распределения Стьюдента (t)

VaR_par <- -10^6 *(mean + sigma*qalpha)

es1 <- dt(qalpha,df=df)/(alpha)

es2 <- (df + qalpha^2) / (df - 1)

es3 = -mean+sigma*es1*es2

ES_par <- 10^6 *es3

VaR_par

[1] 19905.36

[1] 28591.27

Параметрическая оценка VaR (19905) близка к непараметрической оценке (20366), но несколько меньшее ее. Параметрическая оценка ES = 28591, что меньше чем не-параметрическая оценка ES (31348). Это связано с тем, что наиболее левая часть распределения доходностей (90 из 1782 наблюдений) является более тяжелой по сравнению с распределением Стьюдента с df = 5.16

Формула ES для распределения Стьюдента, используемая в расчете:

\[\hat{ES}^t = S \times \{ -\mu + \sigma \frac{f_{_\nu}F_{\nu}^{-1}(\alpha)}{\alpha}[\frac{\nu+\{F_{\nu}^{-1}(\alpha)\}^2\}}{\nu-1}] \} \]

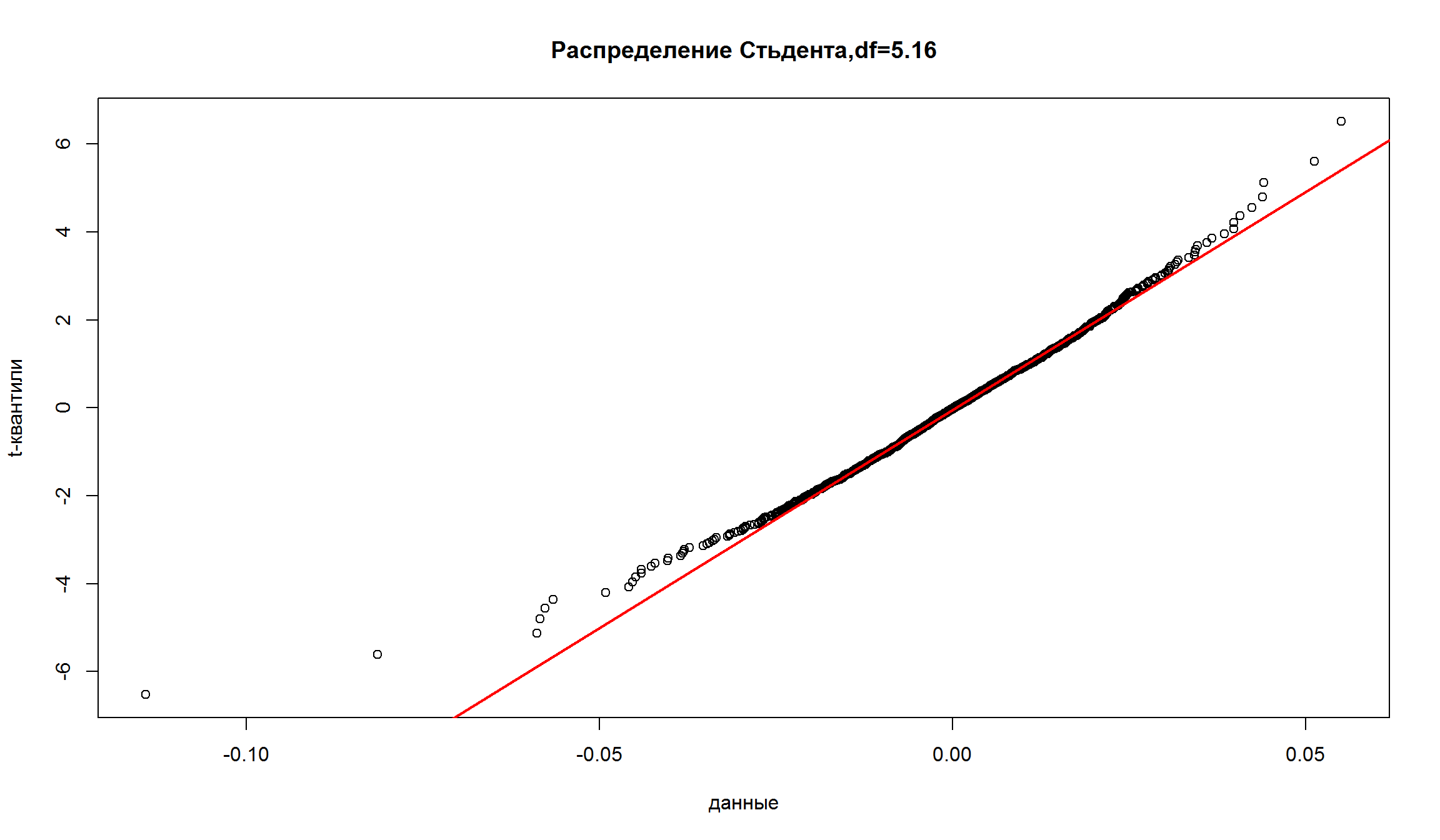

График квантиль-квантиль для t-распределения

Красная линия – график квантилей распределения Стьюдента с зафиксированным значением df = 5.16

Точки - точки наблюдений исторической доходности.

В левой нижней части графика красная линия находится ниже точек. Это означает, что распределение Стьюдента имеет менее тяжелый хвост по сравнению с эмпирическими наблюдениями.

grid = (1:n)/(n+1)

qqplot(coredata(MICEX.rtn), qt(grid,df=5.16),main="Распределение Стьдента,df=5.16",xlab="данные",ylab="t-квантили")

abline(lm(qt(c(.25,.75),df=5.16)~quantile(MICEX.rtn,c(.25,.75))), col = 'red', lwd = 2)

Бутстрап-оценки доверительных интервалов VaR и ES

Оценка VaR и ES – это только оценки. Если мы будем использовать другие временные периоды мы будем получать другие оценки риска. Мы посчитали точность VaR до второго знака после запятой, однако на сколько мы на самом деле можем быть уверены в этих оценках?

Для оценки доверительных интервалов VaR и ES мы можем использовать метод бутстрапа.

В бутстрапе мы из имеющейся выборки случайным образом формируем под-выборку с репликацией (то есть одни и теж же значения имеют шансы попасть в под-выборку несколько раз) и оцениваем параметры.

Мы будем создавать выборки с репликацией из нашего ряда доходностей (размера 1000) и проводить ту же самую процедуру – непараметрическую оценку и параметрическую оценку VaR и ES и сохранять полученные значения.

Бутстрап-оценки доверительных интервалов VaR и ES в R

Выполнение кода занимает около 5 минут даже на современном производительном компьютере – бустрап оценки имеют “вычислительную” цену.

B = 1000 # количество выборок

VaRs=matrix(0,nrow=B,ncol=4) # матрица для хранения значений риск-метрик

alpha = 0.05

set.seed(1234)

for (i in (1:B))

{

returns_b = sample(MICEX.rtn,1000,replace=TRUE) # бутстрап-выборка

q_b = as.numeric(quantile(returns_b,.05))

VaR_nonp_b = -10^6*q_b

IEVaR_b = (returns_b < q_b)

ES_nonp_b = -10^6 * sum(returns_b*IEVaR_b) / sum(IEVaR_b)

fitt_b = fitdistr(returns_b,"t")

param_b = as.numeric(fitt_b$estimate)

mean_b = param_b[1]

df_b = param_b[3]

sd_b = param_b[2]*sqrt( (df_b)/(df_b-2) )

lambda_b = param_b[2]

qalpha_b = qt(.05,df=df_b)

VaR_par_b = -10^6*(mean_b + lambda_b*qalpha_b)

es1_b = dt(qalpha_b,df=df_b)/(alpha)

es2_b = (df_b + qalpha_b^2) / (df_b - 1)

es3_b = -mean_b+lambda_b*es1_b*es2_b

ES_par_b = 10^6*es3_b

VaRs[i,]=c(VaR_nonp_b,VaR_par_b,ES_nonp_b,ES_par_b)

cat('итерация', i)

}

Бутстрап-оценки доверительных интервалов VaR

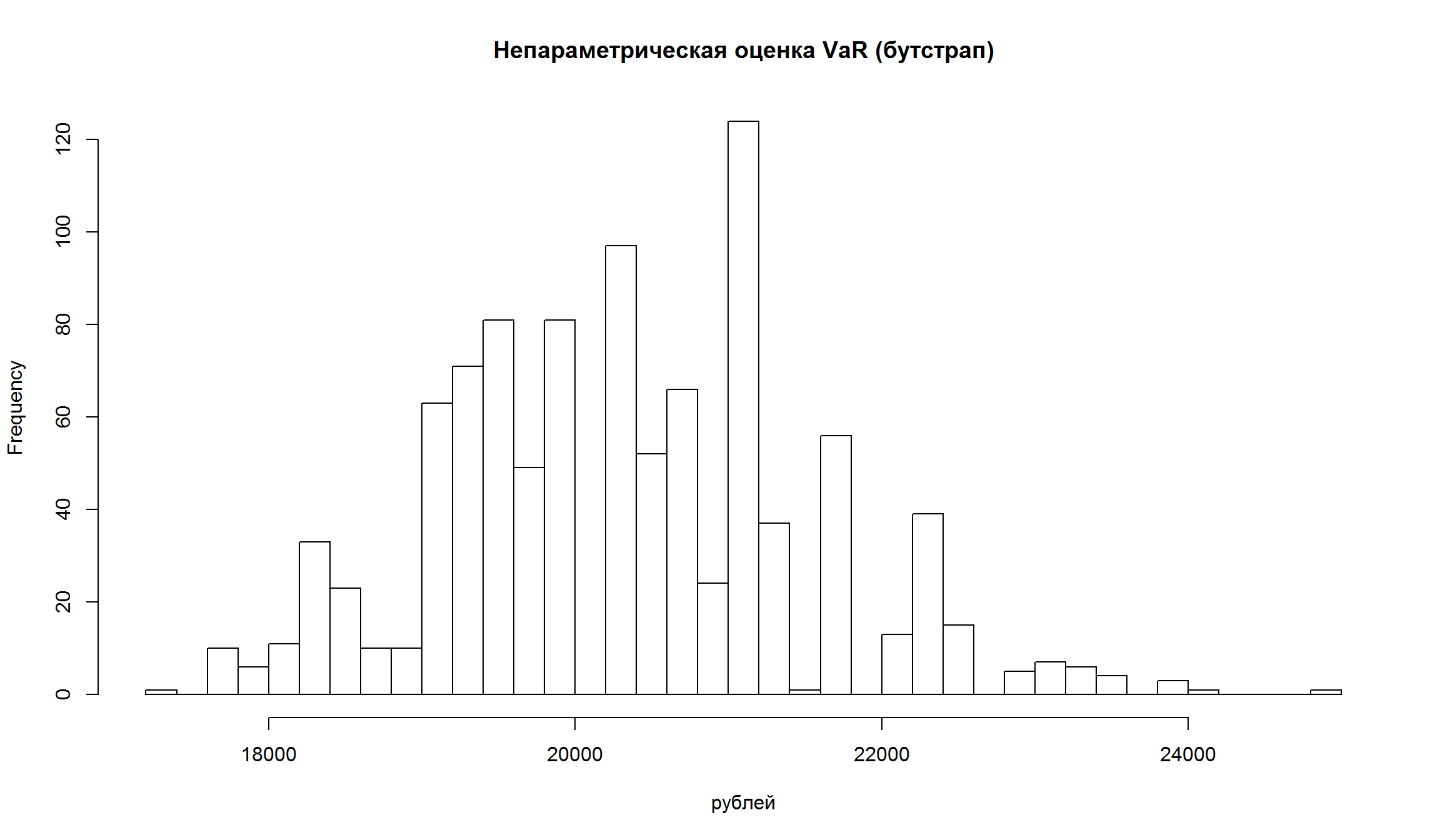

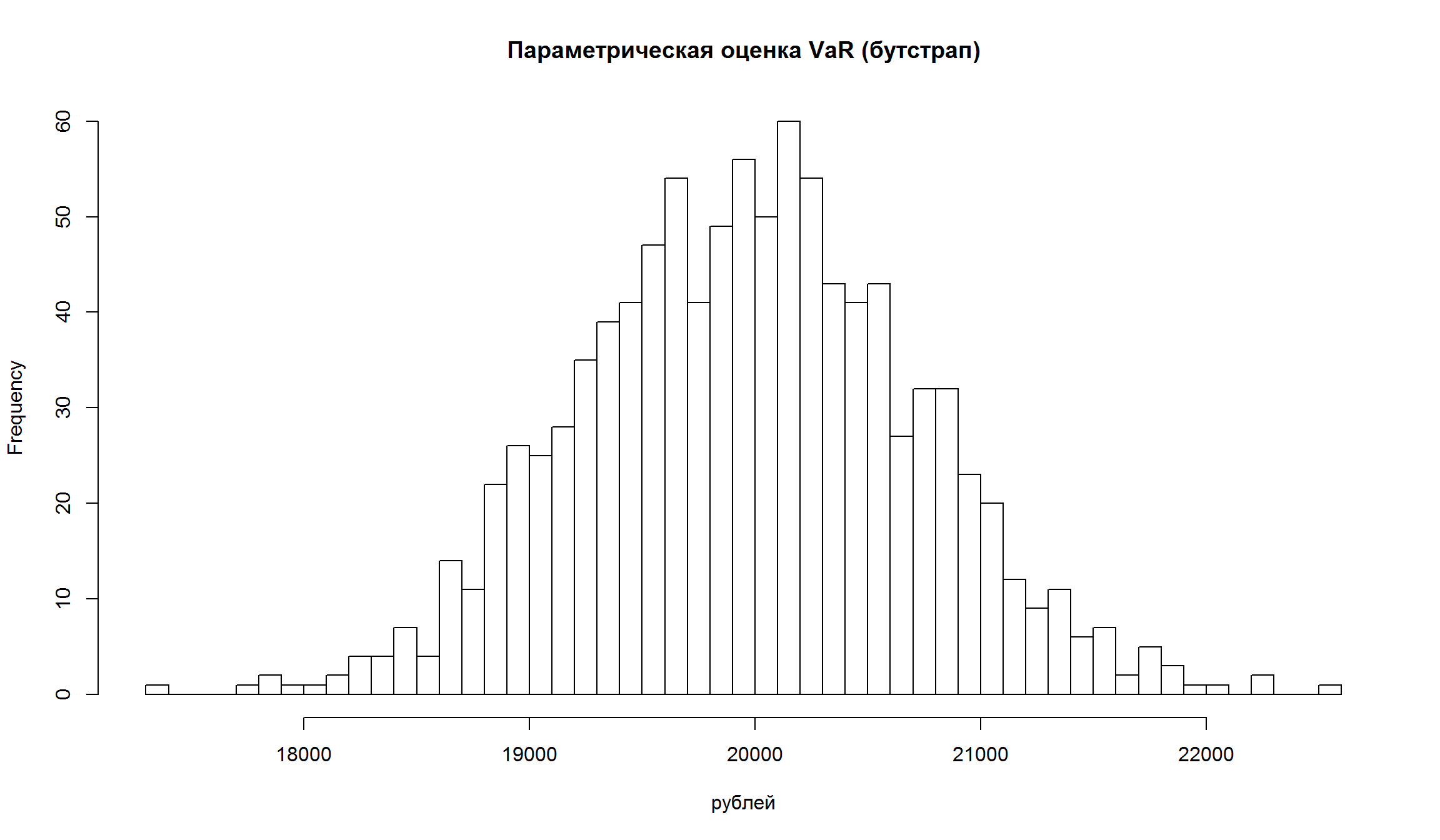

Посмотрим на распределение полученных оценок риска:

hist(VaRs[,1], breaks = 50, main = 'Непараметрическая оценка VaR (бутстрап)', xlab= 'рублей')

hist(VaRs[,2], breaks = 50, main = 'Параметрическая оценка VaR (бутстрап)', xlab= 'рублей')

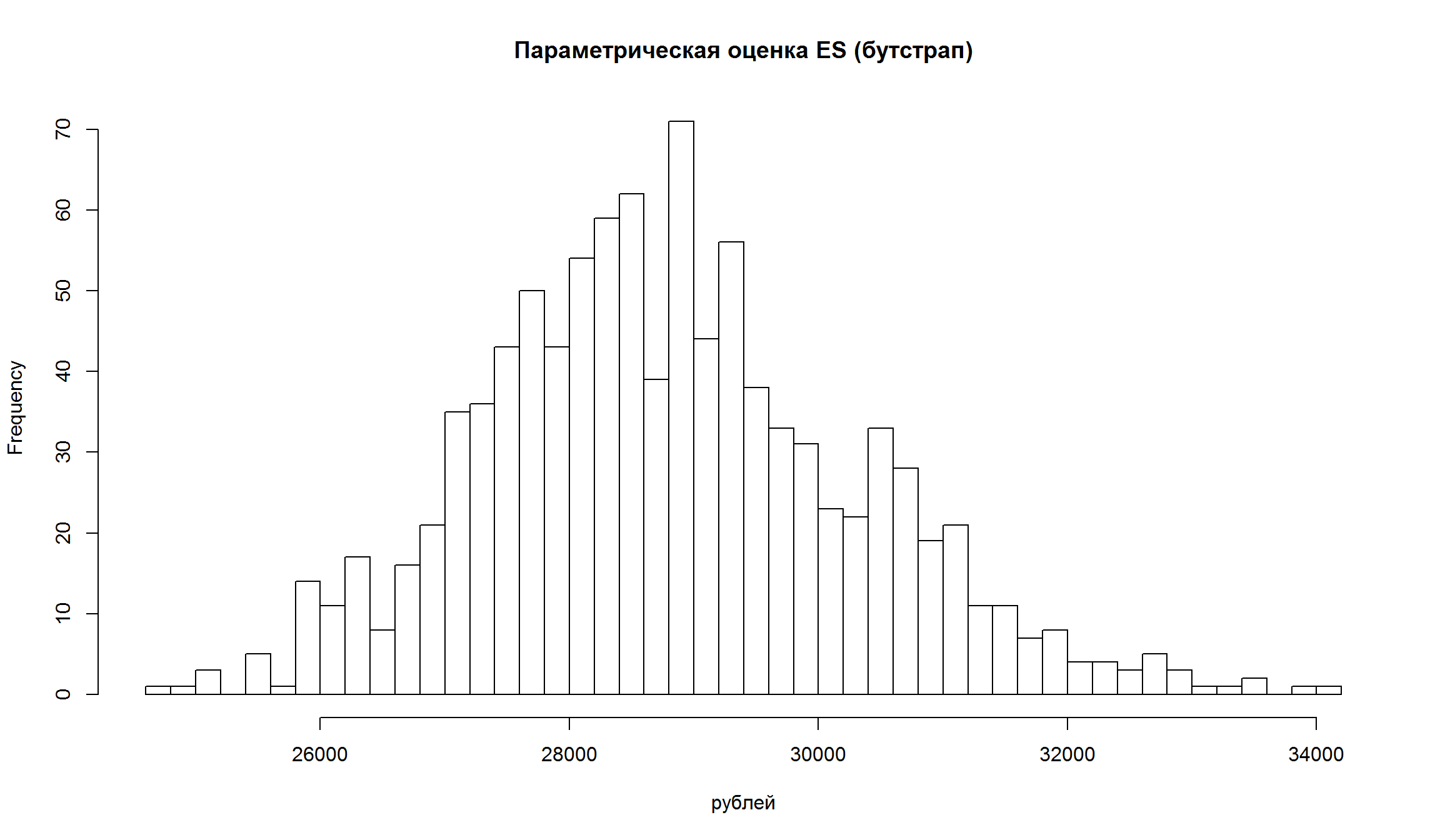

- Как видно, оценка VaR и ES имеют достаточно широкие доверительные интервалы, то есть в полученных точечных оценках есть значительная неопределенность.

- Для непараметрических оценок доверительные интервалы имеют более “рваный” характер.

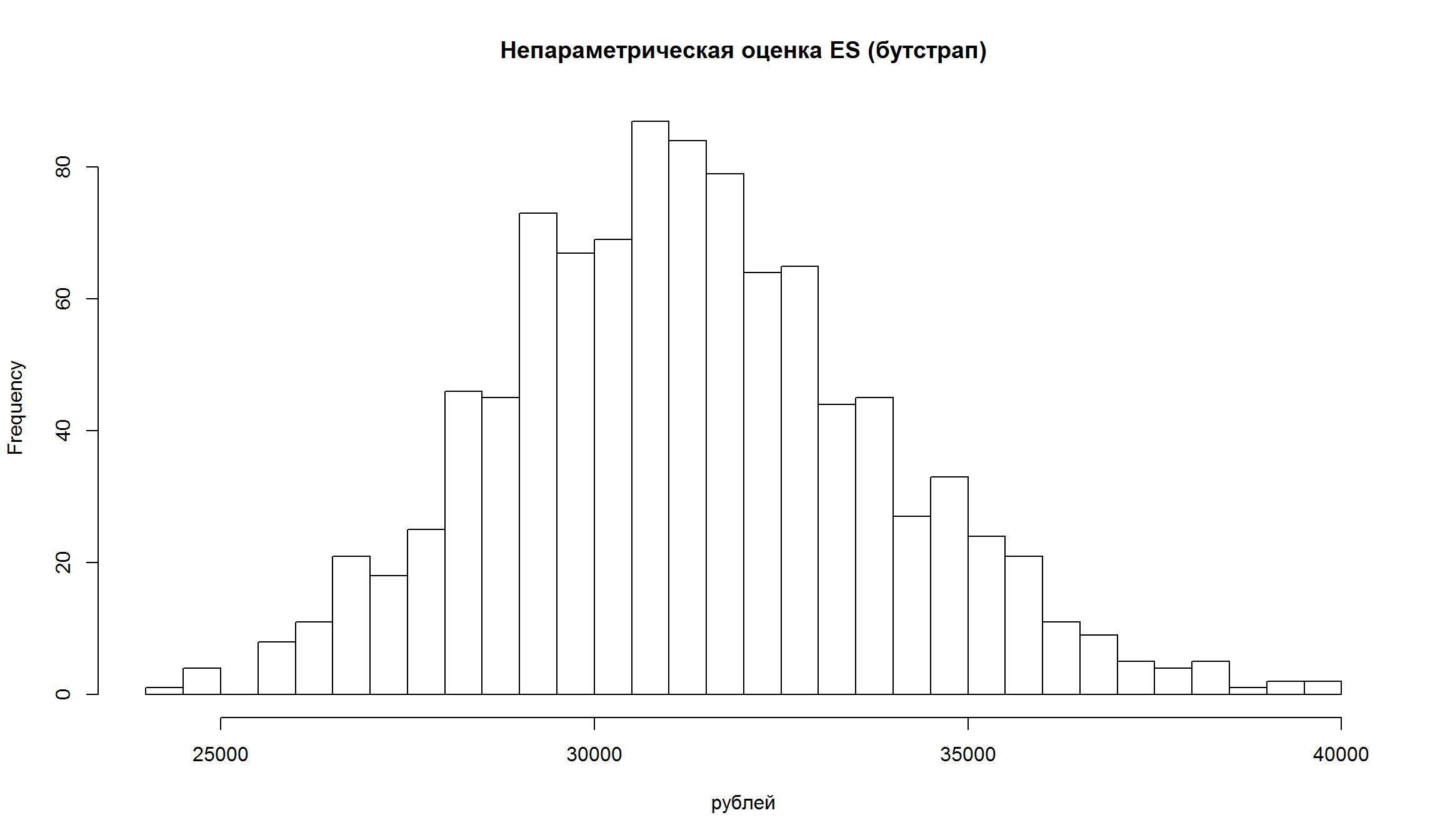

Бутстрап-оценки доверительных интервалов ES

hist(VaRs[,3], breaks = 50, main = 'Непараметрическая оценка ES (бутстрап)', xlab= 'рублей')

hist(VaRs[,4], breaks = 50, main = 'Параметрическая оценка ES (бутстрап)', xlab= 'рублей')

Использование ARMA+GARCH для оценки VaR и ES

Можно использовать модель ARMA+GARCH,которые мы изучали ранее для оценки риск-метрик.

Оценким GARCH(1,1) для доходностей индекса ММВБ с помощью пакета rugarch.

library(fGarch)

library(rugarch)

garch.t = ugarchspec(mean.model=list(armaOrder=c(0,0)),

variance.model=list(garchOrder=c(1,1)),

distribution.model = "std")

micex.garch <- ugarchfit(data=MICEX.rtn, spec=garch.t)

micex.garch

*---------------------------------*

* GARCH Model Fit *

*---------------------------------*

Conditional Variance Dynamics

-----------------------------------

GARCH Model : sGARCH(1,1)

Mean Model : ARFIMA(0,0,0)

Distribution : std

Optimal Parameters

------------------------------------

Estimate Std. Error t value Pr(>|t|)

mu 0.000516 0.000256 2.0188 0.043506

omega 0.000003 0.000002 1.4295 0.152861

alpha1 0.060380 0.014335 4.2120 0.000025

beta1 0.920446 0.017775 51.7833 0.000000

shape 7.279847 1.089357 6.6827 0.000000

Robust Standard Errors:

Estimate Std. Error t value Pr(>|t|)

mu 0.000516 0.000233 2.21365 0.026853

omega 0.000003 0.000007 0.44907 0.653378

alpha1 0.060380 0.032801 1.84082 0.065648

beta1 0.920446 0.047432 19.40551 0.000000

shape 7.279847 1.678605 4.33684 0.000014

LogLikelihood : 5358.613

Information Criteria

------------------------------------

Akaike -6.0085

Bayes -5.9932

Shibata -6.0086

Hannan-Quinn -6.0029

Weighted Ljung-Box Test on Standardized Residuals

------------------------------------

statistic p-value

Lag[1] 2.812 0.09358

Lag[2*(p+q)+(p+q)-1][2] 3.322 0.11482

Lag[4*(p+q)+(p+q)-1][5] 4.494 0.19857

d.o.f=0

H0 : No serial correlation

Weighted Ljung-Box Test on Standardized Squared Residuals

------------------------------------

statistic p-value

Lag[1] 0.0798 0.7776

Lag[2*(p+q)+(p+q)-1][5] 0.2106 0.9918

Lag[4*(p+q)+(p+q)-1][9] 0.4272 0.9991

d.o.f=2

Weighted ARCH LM Tests

------------------------------------

Statistic Shape Scale P-Value

ARCH Lag[3] 0.02757 0.500 2.000 0.8681

ARCH Lag[5] 0.12848 1.440 1.667 0.9813

ARCH Lag[7] 0.29790 2.315 1.543 0.9929

Nyblom stability test

------------------------------------

Joint Statistic: 19.9586

Individual Statistics:

mu 0.06951

omega 1.50818

alpha1 0.24984

beta1 0.18004

shape 0.13645

Asymptotic Critical Values (10% 5% 1%)

Joint Statistic: 1.28 1.47 1.88

Individual Statistic: 0.35 0.47 0.75

Sign Bias Test

------------------------------------

t-value prob sig

Sign Bias 0.5897 0.5555

Negative Sign Bias 0.1715 0.8639

Positive Sign Bias 0.7351 0.4624

Joint Effect 2.4900 0.4771

Adjusted Pearson Goodness-of-Fit Test:

------------------------------------

group statistic p-value(g-1)

1 20 15.10 0.7159

2 30 29.01 0.4645

3 40 37.17 0.5536

4 50 50.15 0.4274

Elapsed time : 0.480839

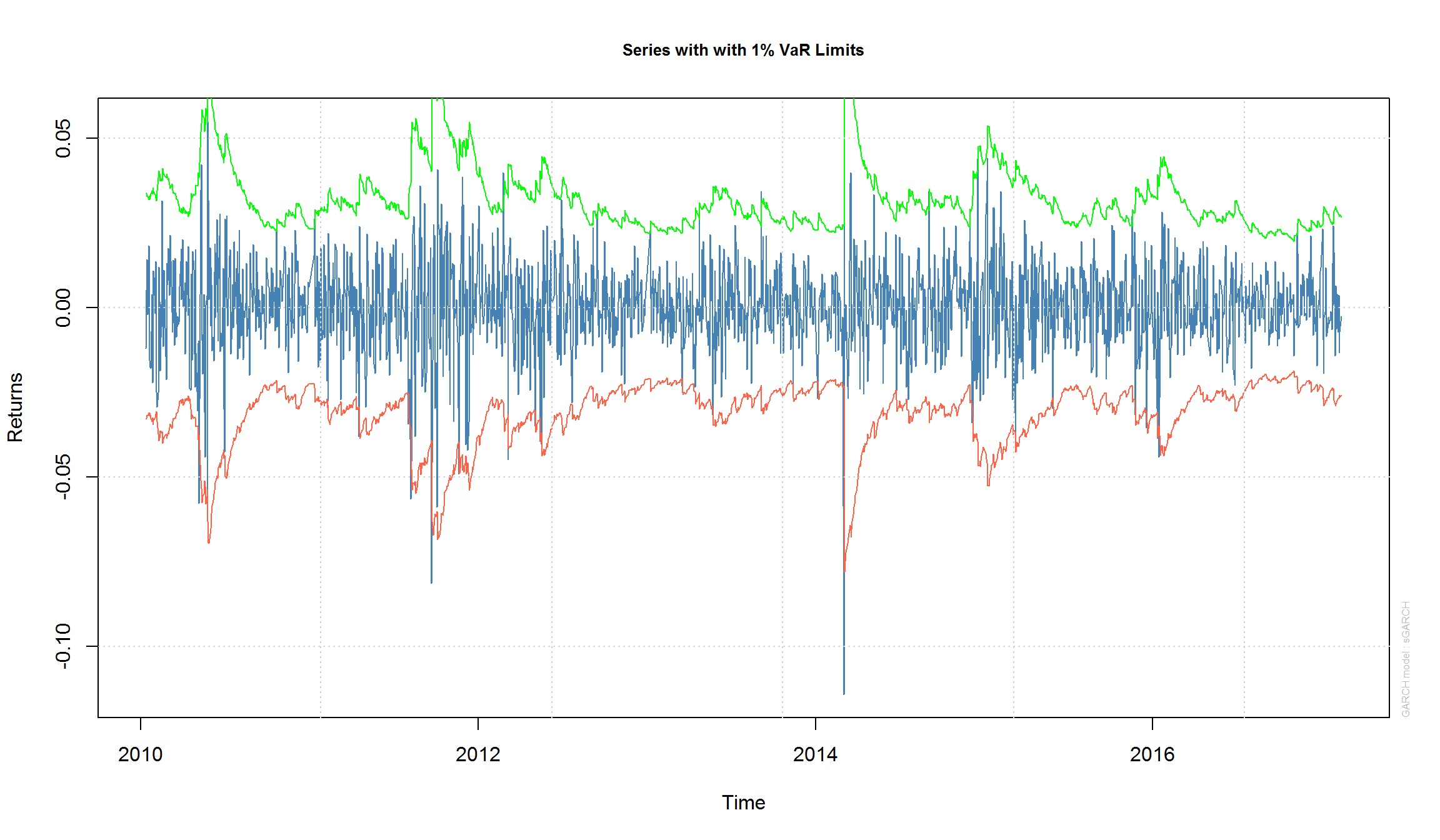

plot(micex.garch, which = 2) # пакет rugarch рисует график с 1% VaR

please wait...calculating quantiles...

Расчет VaR и ES для ARMA+GARCH

- Базовый подход остается тем же самым, как и в случае непараметрической оценки.

- Мы рассчитываем квантиль не основе эмпирической CDF, а на основе выбранного семейства распределения с эмпирически оцененными параметрами.

pred <- ugarchforecast(micex.garch, data = MICEX.rtn, n.ahead = 1) # получить прогноз на следующий день

pred

*------------------------------------*

* GARCH Model Forecast *

*------------------------------------*

Model: sGARCH

Horizon: 1

Roll Steps: 0

Out of Sample: 0

0-roll forecast [T0=2017-02-13]:

Series Sigma

T+1 0.0005162 0.01019

nu <- as.numeric(coef(micex.garch)[5]) # shape paramter

q <- qstd(alpha, # функция квантили распределения Стьюдента из пакета fGarch

mean <- fitted(pred),

sd <- sigma(pred),

nu <- nu )

VaR <- -10^6*q ; VaR

2017-02-13

T+1 15827.6

lambda <- sigma(pred)/sqrt( (nu)/(nu-2) )

qalpha <- qt(alpha, df<-nu)

es1 <- dt(qalpha, df=nu)/(alpha)

es2 <- (nu + qalpha^2) / (nu - 1)

es3 <- -mean+lambda*es1*es2

ES_par <- 10^6*es3 ; ES_par

2017-02-13

T+1 21777.13

Оценка VaR и ES для портфеля бумаг

- Обычно в портфеле находится не одна, а много бумаг.

- Если мы оцениваем риск-метрики не для одного, а для нескольких бумаг, необходимо задать допущении об их совместном распределении.

- Обычно это многомерное нормальное или многомерное t-распределение. Это удобно, так как распределение доходностей портфеля будет также будет иметь нормальное или t-распределение.

Мы можем использовать подходы из портфельного анализа, чтобы оценить среднее и дисперсию портфеля бумаг для того, чтобы оценить VaR и ES.

Двумерное распределения Стьюдента для доходностей SBER и GAZP

- Для многомерного t-распределение мы также задаем матрицу ковариаций, которые определяют связи между переменными

- Распределение Стьюдента часто используется в финансах из-за более тяжелых хвостов

- Величина df определяет, на сколько тяжелые хвосты. Чем меньше df, тем они более тяжелые.

require(mvtnorm)

require(mnormt)

require(rgl)

rtns2 <- rtns[,1:2] # две бумаги - Газпром и Сбербанк

mu <- c(mean(rtns2[,1]), mean(rtns2[,2])) # вектор средних

Sigma <-cov(rtns2) # матрица ковариаций

set.seed(1234)

bivn <- mvrnorm(5000, mu = mu, Sigma = Sigma ) # cимулируем многомерное нормальное

bivn.t <- rmt(5000, mu, Sigma, df = 3.45) # симулирование данных. df нашли методом MLE

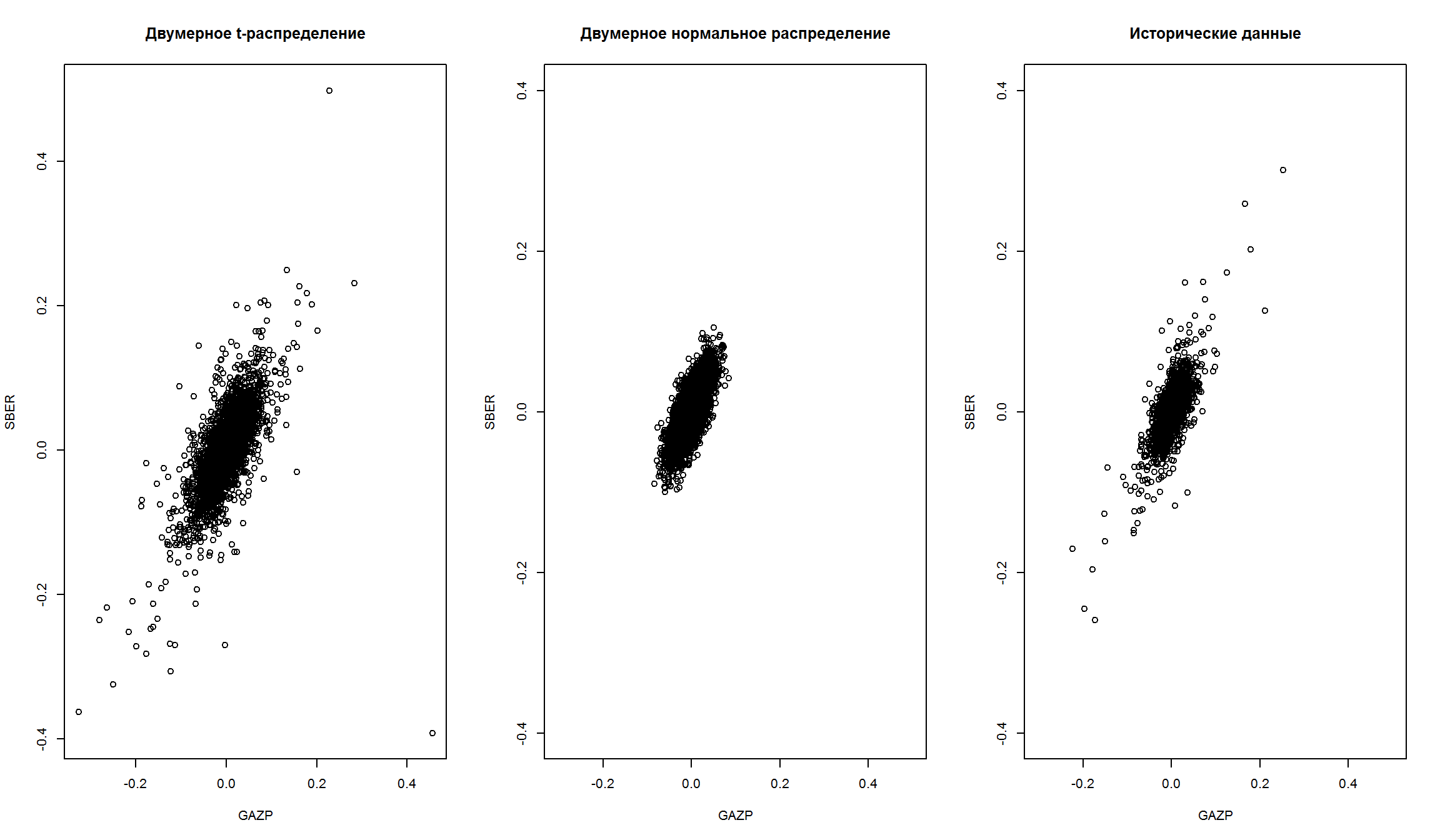

График двумерного распределения доходностей SBER и GAZP – Cтьюдент и нормальное

Если мы сравним симулированные значения многомерного нормального и t-распределения, то увидим, что нормальное распределение - горадо более “сжато” относительно среднего значения.

par(mfrow=c(1,3))

plot(bivn.t[,1], bivn.t[,2], main = 'Двумерное t-распределение', xlab = 'GAZP', ylab='SBER')

plot(bivn[,1],bivn[,2],main = 'Двумерное нормальное распределение', xlab = 'GAZP', ylab='SBER',

ylim=c(-.4,0.4), xlim = c(-0.3, 0.5))

plot(coredata(rtns[,1]),coredata(rtns[,2]),main = 'Исторические данные', xlab = 'GAZP', ylab='SBER',

ylim=c(-.4,0.4), xlim = c(-0.3, 0.5))

3D график двумерного распределения Стьюдента для доходностей SBER и GAZP

Мы можем построить красивый трехмерный график, который показывает плотностей двумерного распределения Стьюдента с эмпирическими параметрами.

bivn.kde <- kde2d(bivn.t[,1], bivn.t[,2], n = 100) #оценка двумерного ядра (kernel) плотности распределения

col2 <- heat.colors(length(bivn.kde$z))[rank(bivn.kde$z)] # регулирование цвета

persp3d(x=bivn.kde, col = col2, xlab="GAZP", ylab = 'SBER')

rglwidget(width=800, heigh=600)

Оценка VaR и ES для портфеля бумаг в R

+Пусть у нас есть портфель из трех акций – Газпром, Сбербанк, ГМК Норникель. + Стоимость портфеля = 1 млн рублей, распределенных равными долями. То есть доля каждой бумаги в портфеле равна 1/3 + Оценим VaR и ES для данного портфеля с допущением, что доходности бумаги имеют многомерное t-распределение.

require(mnormt)

alpha = .05

rtns3 <- rtns[,1:3]

cor(rtns3) # матрица корреляций 3 бумаг

GAZP SBER GMKN

GAZP 1.0000000 0.7454712 0.6419966

SBER 0.7454712 1.0000000 0.5747359

GMKN 0.6419966 0.5747359 1.0000000

df = seq(2.0,7.0,.05) # вектор возможных значений параметра тяжести хвоста (tail index)

n = length(df)

loglik = rep(0,n)

# найдем параметр df, который максимизирует log-likelehood

for(i in 1:n){

fit = cov.trob(rtns3,nu=df) # оценка матрицы ковариации для многомерного t-распределения

loglik[i] = sum(log(dmt(rtns3,mean=fit$center,S=fit$cov,df=df[i])))

}

indicate = (1:length(df))[ (loglik== max(loglik)) ]

dfhat = df[indicate] # максизирующей LL значение df

estim = cov.trob(rtns3,nu=dfhat,cor=TRUE) # оценка матрицы ковариации для многомерного t-распределения

options(digits=3)

muhat = estim$center

covhat = estim$cov

dfhat;muhat;covhat # основные параметны многомерного распределения

[1] 3.4

GAZP SBER GMKN

-0.000444 0.000617 0.000476

GAZP SBER GMKN

GAZP 0.000220 0.000177 0.000144

SBER 0.000177 0.000317 0.000157

GMKN 0.000144 0.000157 0.000274

w = rep(1/3,3) # равные веса в портфеле

muP = as.numeric(w %*% muhat) #ожидаемая доходность портфеля

varP = as.numeric(w %*% covhat %*% w) #дисперсия портфеля

sdP = sqrt(varP) # с.к.о. порфеля

muP

[1] 0.000216

[1] 0.014

sigmaP = sqrt((dfhat-2)/dfhat) * sdP # параметр лямбда для распределения Стьюдента

sigmaP

[1] 0.00899

VaR = -(muP + sigmaP* qt(alpha,dfhat))

10^6*VaR

[1] 19968

qalpha = qt(alpha,df=dfhat)

es1 = dt(qalpha,df=dfhat)/(alpha)

es2 = (dfhat + qalpha^2) / (dfhat - 1)

es3 = -muP+sigmaP*es1*es2

ES_par = 10^6*es3

ES_par

[1] 31539

Список использованных источников

- “Statistics and Data Analysis for Financial Engineering” (David Ruppert & David Matteson)

- “Analyzing Financial Data and Implementing Financial Models” (Clifford Ang).

- “An Introduction to Analysis of Financial Data with R” (Ruey Tsay)