Количественные финансы. Вводная лекция

Салихов Марсель (marcel.salikhov@gmail.com)

2018-10-30

Введение в курс

- Курс по выбору. Фокус – работа с финансовыми данными/построение количественных моделей на практике.

- Основная задача – научиться работать с данными, расширить понимание эконометрических методов в применении к финансам.

- Семинарские занятия – работа с R.

- Мы будем говорить как о теории, так и о практике. Оба аспекта важны.

- Отдельный фокус – работа с российскими данными

- Форма контроля – семинарские занятия – лабораторные работы (50%), письменный экзамен – тест и задачи (50%).

Структура курса

- Принципы финансов

- Финансовые данные и первичный (исследовательский) количественный анализ

- Обработка и первичный анализ финансовых данных

- Линейные модели финансовых временных рядов

- Модель оценки стоимости капитала (CAPM)

- Риск и волатильность – модели VaR и Expected Shortfall (ES)

- Портфельная теория

- Модели процентных ставок

- Использование симуляционных моделей для оценки неопределенности

Основная литература

“An Introduction to Analysis of Financial Data with R” (Ruey S. Tsay)

“Statistics and Data Analysis for Financial Engineering” (David Ruppert & David Matteson)

Зачем вообще изучать финансы?

- Работа в финансовой сфере – банки, инвестиционные компании, фонды и проч.

- Личные финансовые решения – всем придется с этим столкнуться. Необходимо понимать, как устроена финансовая система и учиться принимать рациональные финансовые решения.

- Финансы – это в первую очередь, работа с данными и цифрами. Эти навыки могут пригодиться и в других сферах.

Основные принципы финансов

- Время имеет цену

- Риск требует компенсации (доходности)

- Информация – основа принятия решений

- Цены определяются рынками

- Финансовая устойчивость увеличивает благосостояние

1. Время имеет “цену”

- Время влияет на стоимость финансовых инструментов. Процентная ставка выплачивается, чтобы компенсировать кредитору время, в течение которого заемщик будет пользоваться его деньгами.

- Пример заемщика – кредит на покупку автомобиля. Пример кредитора – вклад в банке.

- Процентные ставки являются фундаментальным понятием в финансах и отражают временную стоимость денег.

2. Риск требует компенсации (доходности)

- Мир по определению полон неопределенности. Поэтому рациональный агент принимает на себя риски только если будет вознагражден.

- В финансах это вознаграждение осуществляется в форме непосредственных платежей: больше риск – больше платеж.

- Управление риском означает, что вы рассматриваете весь спектр возможных исходов. К примеру, вы можете отказаться от некоторых видов риска, снизить другие – заплатив кому-либо и жить с оставшимися рисками. Пример управления риском - страховка на автомобиль.

- Финансовая система помогает управлять рисками.

3. Информация – основа принятия решений

- В современном мире люди собирают информацию прежде, чем принимают решения. Чем более важно решение, тем больше информации мы собираем.

- Сбор и переработка информации для того, чтобы принять решение – основа финансовой системы.

- Пример. Каким образом банк принимает решение о выдаче кредита?

4. Цены определяются рынками

- Понятие рынка лежит в основе современной экономической системы.

- Финансовая система собирает информацию от большего количества участников, агрегирует ее в ценовые стимулы, которые определяют, что ценно, а что – нет.

- Финансовая система, определяя цены на стоимость кредита, стоимость акций и проч. – выступает основой распределения капитала в современных экономиках.

- Развитая и эффективная финансовая система способствует экономическому росту и росту благосостояния.

5. Устойчивость улучшает благосостояние

- Большинство из нас предпочитает стабильные доходы изменяющимся.

- Стабильность является предпочтительной характеристикой и для финансовой системы.

- Обеспечение экономической и финансовой стабильности – одна из основных задач центральных банков.

- Стабильная экономика растет быстрее, чем нестабильная – результаты исследований.

Основные части финансов

- Деньги

- Финансовые инструменты

- Финансовые рынки

- Финансовые институты

- Регулирующие органы

- Центральный банк (денежные власти)

Финансовые инструменты

Примеры финансовых инструментов, которые обеспечивают сохранение стоимости во времени:

- Банковский вклад

- Облигации – форма публичного займа.

- Акции

Примеры инструментов, которые обеспечивают перенос риска:

- Страховка

- Фьючерсный контракт

- Опцион

- Своп

Финансовые рынки

- Финансовые рынки – это места, на которых финансовые инструменты покупаются и продаются.

- Финансовые рынки выполняют несколько основных функций :

- обеспечивают ликвидностью участников

- агрегируют и обеспечивают передачу информации

- обеспечивают распределение риска

Структура финансовых рынков:

- Первичный рынок или Вторичный рынок

- Централизованная площадка (биржа) или OTC (over-the-counter)

- Долговой или Фондовый или Производных инструментов

Финансовые институты

Специализированные финансовые институты снижают транзакционные издержки функционирования финансовой системы.

Основные типы финансовых институтов:

- Банки – принимают вклады и выдают кредиты

- Страховые компании – принимают страховые премии в обмен на принятие рисков определенных событий (страхование имущества, страхование жизни)

- Пенсионные фонды – обеспечивают инвестирование средств участников в ценные бумаги и другие активы.

- Прочие участники рынка ценных бумаг (брокеры, управляющие компании, паевые инвестиционные фонды - ПИФы, хедж-фонды, фонды private equity)

- Государственные финансовые компании (банк развития - ВЭБ, поддержка ипотечного рынка - Агентство по ипотечному жилищному кредитованию (АИЖК), экспортное страхование - ЭСКАР, венчурное финансирование - РВК, private equity – Роснано )

Регулирующие органы и центральный банк

- Государственные органы обеспечивают регулирование финансовой деятельности – устанавливают правила и следят за их выполнением.

- Банк России обеспечивает сейчас регулирование финансовой деятельности и выполняет функции центрального банка (концепция мега-регулятора)

- Центральный банк контролирует доступность денег и кредита с тем, чтобы обеспечить низкую инфляцию, экономический рост и стабильность финансовой системы.

- Министерство финансов РФ осуществляет регулирование отдельных сегментов (к примеру, аудиторов), обеспечивает регулирование в сфере бухгалтерского учета и отчетности (ПБУ - положения о бухгалтерском учете)

- Концепция мега-регулятора

Будущая стоимость (future value)

Рассмотрим подробнее принцип “Время имеет стоимость”.

Будущая стоимость – стоимость инвестиции, сделанной сегодня, на определенную будущую дату.

\[ FV = PV + PV i = PV (1+i) \]

\[ 1000 + 1000 (0.1) = 1100 \]

\[ FV_n = PV (1+i)^n \]

Капитализация процентов

Вопрос. Если вы положите 100 рублей на 3-летний вклад по ставке 10%, сколько вы получите денег через 3 года?

| 1 |

\[100(1.1)\] |

\[110\] |

| 2 |

\[100(1.1)^2\] |

\[121\] |

| 3 |

\[100(1.1)^3\] |

\[133,10\] |

Вопрос. Какая будет сумма, если проценты начисляются не в конце каждого года, а ежемесячно?

Сложные проценты не “в годах”

Формула работает для любых периодов, просто нужно, чтобы \(i\) и \(n\) имели одинаковую размерность! Необходимо трансформировать годовую ставку в месячную.

Пусть \(i^m\) – процентная ставка в месяц, а n – количество месяцев.

тогда итоговая сумма при ежемесячном начислении будет определяется как

\[ (100) (1 + 0.1/12)^{12} = 110,47 \]

За счет ежемесячного начисления процентов вы получаете дополнительно 0,47 рублей

Непрерывно начисляемые доходности (сontinously compounded returns)

| Ежегодно |

1 |

0.1 |

| Полгода |

2 |

0.05 |

| Квартал |

4 |

0.025 |

| Месяц |

12 |

0.0083 |

| Неделя |

52 |

\(\frac{0.1}{52}\) |

| День |

365 |

\(\frac{0.1}{365}\) |

| \(\infty\) |

\(\infty\) |

|

Непрерывно начисляемые доходности (сontinously compounded returns)

\[ 1105.517 = 1000 e^{0.1} \]

Общая формула для непрерывного начисления

\[ FV = PV e^{rn} \] \[ PV = \frac{FV}{e^{rn}}\]

Лог-доходность активов

Если мы поменяем в предыдущей формуле \(PV\) на стоимость актива в момент времени \(t\) (\(P_t\)) и зафиксируем единицу времени, тогда \(FV = P_{t+1}\), тогда

\[e^{r_t} = \frac{P_{t+1}}{P_t} \]

возьмем логарифм и получим сontinously compounded returns или лог-доходность актива:

\[ r_t = ln \frac{P_t}{P_{t-1}} = log(P_t) - log(P_{t-1}) \]

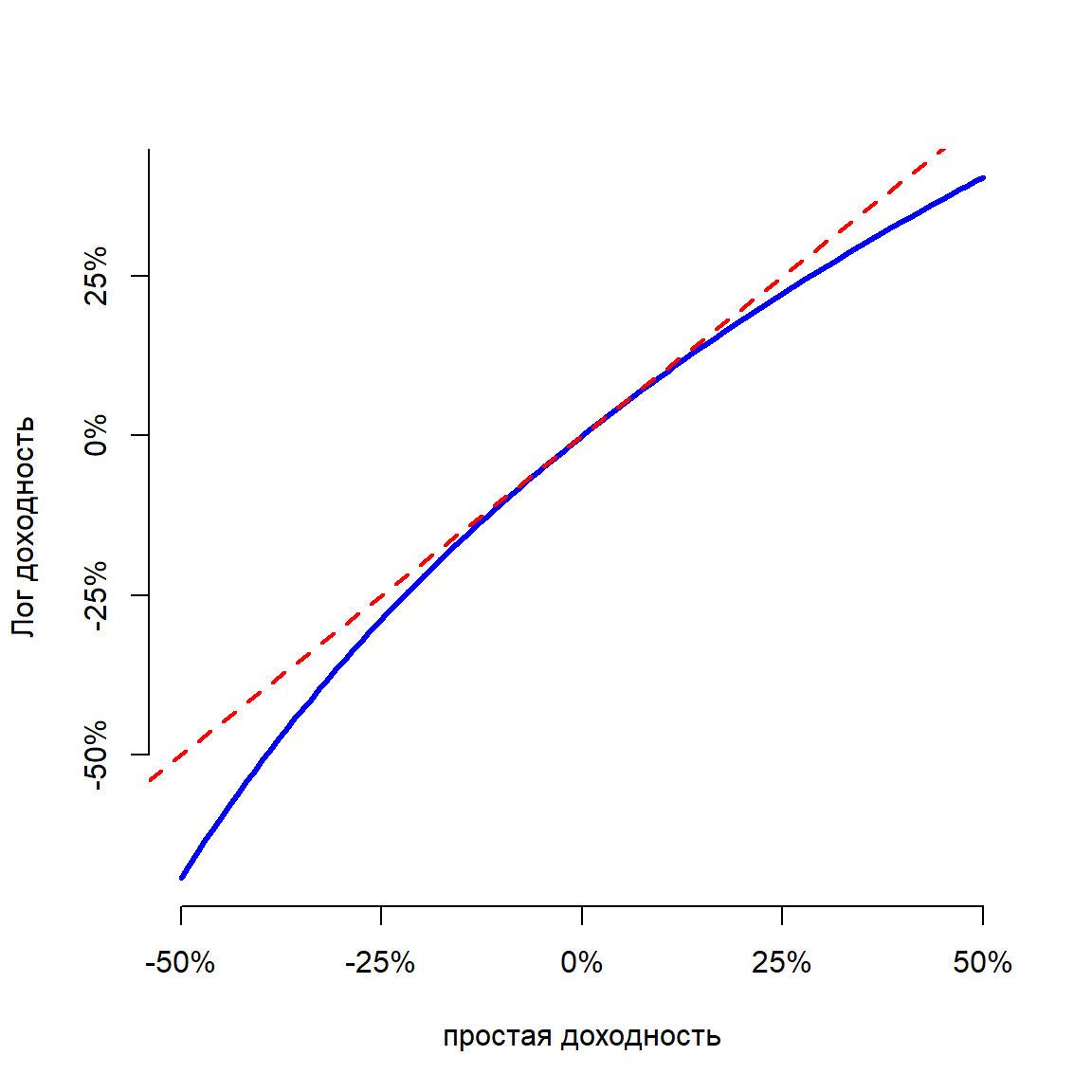

Лог-доходности примерно равны “обычным” доходностям при небольших значениях ставки, так как

\[ log(1+x) \approx x \]

Сравнение обычной и лог-доходностей

Преимущества лог-доходностей

Лог-доходности аддитивны. Доходность за несколько периодов – это просто суммма доходностей за каждый период.

Пример. Акция Газпрома выросла в цене в 2014 году на 50%, во 2015 году упала на 50%. Какова доходность за период 2014-2015?

Какова будет доходность в лог-доходностях?

Дополнительные преимущества – удобные статистические свойства. Поэтому в исследованиях стандартно используют расчеты в лог-доходностях. Практики финансовых рынков используют обычные доходности, так как даже малая ошибка округления недопустима.

Текущая стоимость (present value)

Текущая стоимость - стоимость, “приведенная” по состоянию на сегодня платежа, который должен быть осуществлен в определенный момент в будущем.

\[ PV = \frac{FV}{1+i} \] или для нескольких периодов

\[ PV = \frac{FV_n}{(1+i)^n} \]

Текущая стоимость выше, если:

- Больше стоимость будущего потока платежей \(FV_n\)

- Чем меньше времени до платежа \(n\)

- Чем ниже процентная ставка \(i\)

Понятие риска в финансах – 1

- Риска избежать невозможно

- Любые экономические решения связаны с риском (К примеру, стоит ли покупать КАСКО на автомобиль или ограничиться ОСАГО? Стоит ли брать ипотеку сейчас или подождать?)

- Понимание риска в финансах – в отличие от других сфер жизни – связано с необходимостью измерения риска и оценки справедливой цены за перенос риска от одного участника к другому.

Понятие риска в финансах – 2

- Риск в финансах – это оценка меры неопределенности относительно будущих выплат в течение определенного времени относительно некоторого бенчмарка.

- Риск – величина, которая может быть оценена.

- Риск связан с неопределенностью будущего – мы не знаем точно, какой из будущих возможных вариантов развития событий осуществится.

- Риск связан с будущими выплатами – мы должны представить все возможные варианты и оценить их вероятности.

Понятие риска в финансах – 3

- Понимание риска в финансах относится к инвестиции или совокупности инвестиций. Инвестиции здесь понимаются широко.

- Риск должен измеряться в течение определенного временного периода. В общем случае риск меньше в короткие промежутки времени.

- Риск должен измеряться относительно бенчмарка – стандарта, а не в абсолютном выражении. К примеру, для акций обычно бенчмарк это фондовый индекс, для корпоративных облигаций – процентная ставка по госбумагам (безрисковый актив).

Вероятности и ожидаемая стоимость

- Теория вероятности говорит нам, что для того, чтобы оценить неопределенность, нам необходимо составить список всех возможных исходов и оценить вероятность (шансы) каждого из этих вариантов.

- Вероятность – это мера оценка возможности того, что событие произойдет. Вероятность находится между 0 (событие точно не произойдет) и 1 (событие точно произойдет).

- Сумма вероятностей возможных исходов должна быть равна 1 по определению.

Вероятности и ожидаемая стоимость

- Инвестируем 1000 рублей в покупку акций Газпрома. Возможные исходы:

| №1 |

0,1 |

200 |

| №2 |

0,4 |

700 |

| №3 |

0,4 |

1300 |

| №4 |

0,1 |

2000 |

Ожидаемая стоимость (математическое ожидание) = \[0,1 (200) + 0,4(700) + 0,4 (1300) + 0,1 (2000) = ? \]

Вероятности и ожидаемая стоимость

- Ожидаемые значения удобнее считать в доходностях (returns). Использование относительных мер (процентов) позволяет сравнивать доходности независимо от абсолютной суммы инвестиций.

- Изменчивость исходов приравнивается к риску.

- Безрисковый актив – это инвестиция, будущая стоимость которой известна и доходность которой не связана с риском (выплаты гарантированы и не могут измениться).

Дисперсия и среднеквадратическое отклонение

Дисперсия – это среднее квадратов отклонений возможных исходов от ожидаемого значения, взвешенных согласно их вероятности.

- Рассчитать ожидаемое значение

- Вычесть ожидаемое значение от каждого возможного исхода и возвести в квадрат

- Умножить каждый исход на его вероятность

- Сложить слагаемые

Среднеквадратическое отклонение (СКО) – квадратный корень дисперсии – имеет ту же размерность, что и исходные величины (проценты, рубли, доллары и проч.)

Если две инвестиции имеют одинаковую доходность, но разное СКО, мы предпочитаем инвестицию с меньшим значением СКО как менее рискованную.