Финансовые данные – получение, особенности и трансформация.

Количественные финансы

Салихов Марсель (marcel.salikhov@gmail.com)

2019-11-13

Цели лекции

- понять, в чем отличия финансовых данных от других типов данных

- изучить основные источники финансовых данных, которые могут быть загружены в R

- получить навыки трансформирования финансовых данных

- изучить особенности расчета доходностей

- разобраться, как и зачем осуществляется корректировка на выплаты дивидендов

- изучить основные особенности финансовых данных с точки зрения статистики

- понять, что такое стационарность временных рядов и почему это важно

Финансовые данные

- Важность количественных методов в бизнесе и финансах увеличивается по мере того, как появляется большее количество информации и данных.

- Финансовые данные систематически собираются в больших количествах и все с большей временной точностью. Достаточно большое количество финансовых данных доступно абсолютно бесплатно.

- Финансовых данных как правило достаточно много по сравнению с другими областями. Вопрос обычно состоит не в том, что данных нет, а в том, чтобы эффективно использовать доступные данные и получить содержательные результаты.

- В

R есть множество пакетов, которые позволяют загружать финансовые данные напрямую. Вам не надо заходить куда-то в интернете, скачивать/экспортировать данные, сохранять их на свой компьютер, разбираться форматом хранения, загружать и проч. Обычно загрузка серии – это одна строка кода.

- Основной пакет, который мы будем использовать для получения зарубежных данных финансовых серий –

quantmod, для российских данных – QuantTools (данные ФИНАМа).

- Источники бесплатных данных по финансовым рынкам – Yahoo Finance, Google Finance, FRED, Quandl, для России – Финам, Банк России, Московская Биржа.

- Источники платных данных по финансовым рынкам – системы Bloomberg, Thomson Reuters (Eikon). Есть провайдеры данных только по ценам на финансовые активы – CQG, AlgoSeek, QuantQuote и другие.

Модель работы с количественными данными

Получение данных из Quandl

- Сервис

Quandl представляет собой удобный сервис для доступа к разным наборам финансовых/экономических данных “в одном месте”. Существуют как платные, так и бесплатные датасеты.

- Для того, чтобы получать данные с Quandl необходимо зарегестрироваться на сайте и получать свой уникальный ключ доступа (API Key)

построим график полученной серии

Date Value

1 2018-11-05 63.12

2 2018-11-02 63.12

3 2018-11-01 63.67

4 2018-10-31 65.31

5 2018-10-30 66.18

6 2018-10-29 67.00

7 2018-10-26 67.58

8 2018-10-25 67.25

9 2018-10-24 66.56

10 2018-10-23 66.49

Данные Alpha Vantage

[1] "MSFT"

MSFT.Open MSFT.High MSFT.Low MSFT.Close MSFT.Volume

2019-11-05 144.97 145.02 143.91 144.46 18250200

2019-11-06 144.37 144.52 143.20 144.06 16575800

2019-11-07 143.84 144.88 143.77 144.26 17786700

2019-11-08 143.98 145.99 143.76 145.96 16732700

2019-11-11 145.34 146.42 144.73 146.11 14362600

2019-11-12 146.28 147.57 146.06 147.07 18641600

Чтение данных из заранее сохраненных файлов

- Формат

.csv является наиболее простым и распространенным вариантам хранения небольших объемов финансовых данных. Файл csv (comma separated values) является просто текстовым файлом, в котором записана таблица данных (обычно использется запятая для того, чтобы разделить данные из разных столбцов)

- В R используются команды

write.csv и read.csv для записи и чтения файлов csv

- У вас также есть возможность читать/записывать данные в формат Excel, но лучше это делать для итогового варианта и не использовать Excel для хранения исходных данных.

- Вы можете подготовить необходимые данные в Excel, экспортировать их в csv, а потом прочитать csv-файл в R.

- Для чтения больших файлов csv лучше использовать специальных функции

fread/fwrite из пакета data.table.

'data.frame': 17580 obs. of 7 variables:

$ GSPC.Open : num 16.7 16.9 16.9 17 17.1 ...

$ GSPC.High : num 16.7 16.9 16.9 17 17.1 ...

$ GSPC.Low : num 16.7 16.9 16.9 17 17.1 ...

$ GSPC.Close : num 16.7 16.9 16.9 17 17.1 ...

$ GSPC.Volume : num 1260000 1890000 2550000 2010000 2520000 2160000 2630000 2970000 3330000 1460000 ...

$ GSPC.Adjusted: num 16.7 16.9 16.9 17 17.1 ...

$ date : chr "1950-01-03" "1950-01-04" "1950-01-05" "1950-01-06" ...

Как мы уже знаем, команда str показывает структуру объекта и указывает, что необходимо изменить формат столбца data из-за того, что он имеет тип factor.

Чтение/запись данных из фойлов Excel

В R существует несколько пакетов для работы с файлами Excel. Я рекомендую использовать пакет readxl, если вам нужно только прочитать данные из Excel и пакет openxlsx, если вам необходимо записывать

Period M:AR M:AU M:BR M:CA M:CH M:CL M:CN M:CO M:CZ M:DK M:GB M:HK

868 2018-04-30 30.25 1.5 6.5 1.25 -0.75 2.5 4.35 4.25 0.75 -0.65 0.50 2.00

869 2018-05-31 40.00 1.5 6.5 1.25 -0.75 2.5 4.35 4.25 0.75 -0.65 0.50 2.00

870 2018-06-30 40.00 1.5 6.5 1.25 -0.75 2.5 4.35 4.25 1.00 -0.65 0.50 2.25

871 2018-07-31 40.00 1.5 6.5 1.50 -0.75 2.5 4.35 4.25 1.00 -0.65 0.50 2.25

872 2018-08-31 60.00 1.5 6.5 1.50 -0.75 2.5 4.35 4.25 1.25 -0.65 0.75 2.25

873 2018-09-30 65.00 1.5 6.5 1.50 -0.75 2.5 4.35 4.25 1.50 -0.65 0.75 2.50

M:HR M:HU M:ID M:IL M:IN M:IS M:JP M:KR M:MK M:MX M:MY M:NO M:NZ M:PE M:PH

868 0.25 0.9 4.25 0.1 6.00 4.25 -0.1 1.5 3.00 7.50 3.25 0.50 1.75 2.75 3.00

869 NA 0.9 4.75 0.1 6.00 4.25 -0.1 1.5 3.00 7.50 3.25 0.50 1.75 2.75 3.25

870 NA 0.9 5.25 0.1 6.25 4.25 -0.1 1.5 3.00 7.75 3.25 0.50 1.75 2.75 3.50

871 0.00 0.9 5.25 0.1 6.25 4.25 -0.1 1.5 3.00 7.75 3.25 0.50 1.75 2.75 3.50

872 NA 0.9 5.50 0.1 6.50 4.25 -0.1 1.5 2.75 7.75 3.25 0.50 1.75 2.75 4.00

873 NA 0.9 5.75 0.1 6.50 4.25 -0.1 1.5 2.75 7.75 3.25 0.75 1.75 2.75 4.50

M:PL M:RO M:RS M:RU M:SA M:SE M:TH M:TR M:US M:XM M:ZA

868 1.5 2.25 3 7.25 2.25 -0.5 1.5 8.00 1.625 0 6.5

869 1.5 2.50 3 7.25 2.25 -0.5 1.5 8.00 1.625 0 6.5

870 1.5 2.50 3 7.25 2.50 -0.5 1.5 17.75 1.875 0 6.5

871 1.5 2.50 3 7.25 2.50 -0.5 1.5 17.75 1.875 0 6.5

872 1.5 2.50 3 7.25 2.50 -0.5 1.5 17.75 1.875 0 6.5

873 1.5 2.50 3 7.50 2.75 -0.5 1.5 24.00 2.125 0 6.5

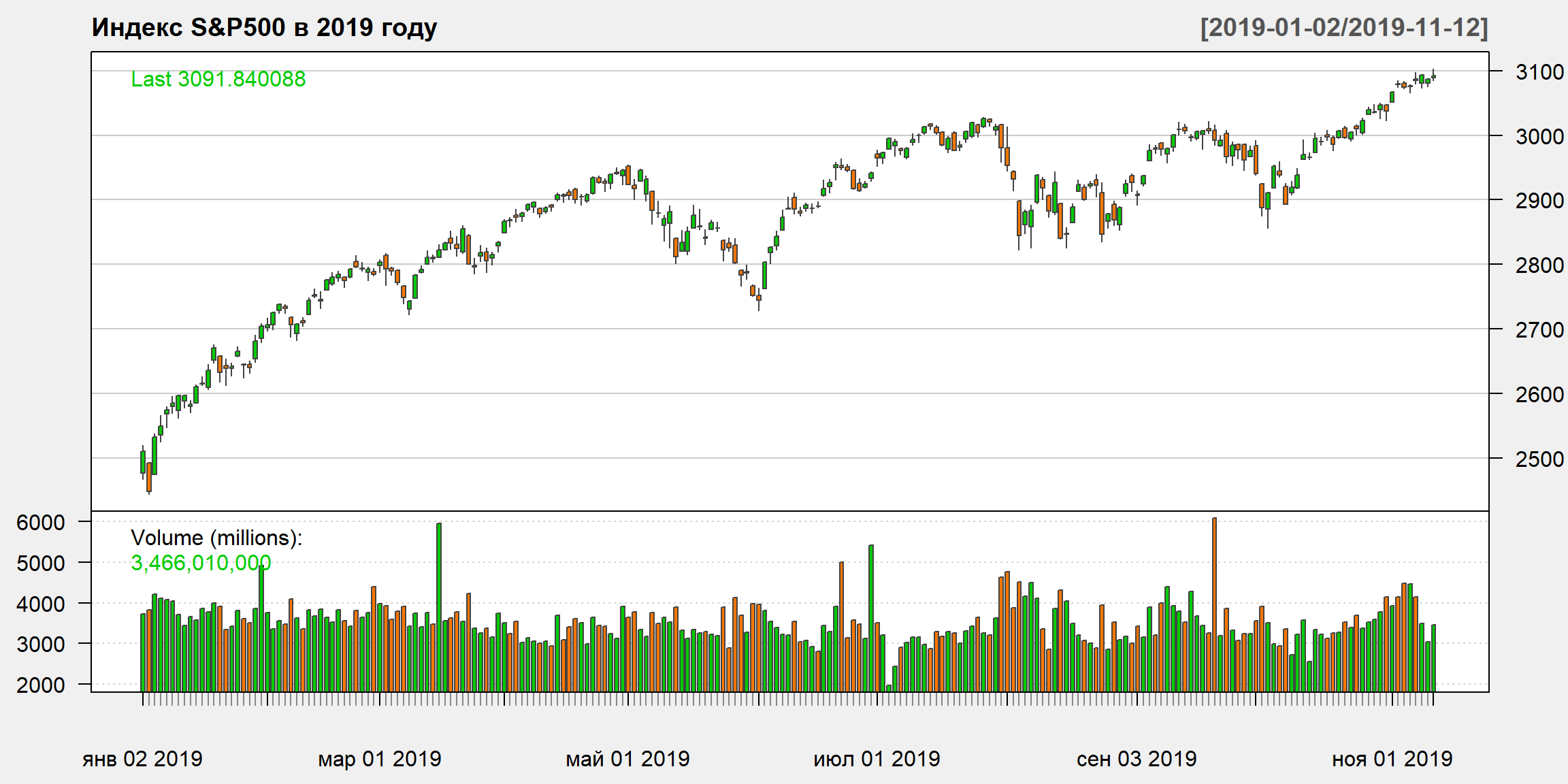

Индекс S&P 500 – долгосрочная динамика фондового рынка

Наиболее простой и популярный тип визуализации финансовых данных – график временного ряда, где по оси Х находятся время, по оси Y – значение

График OHLC

Часто визуальное предоставление финансовых серий осуществляется с помощью графиков OHLC (Open - High - Low - Close)

GSPC.Open GSPC.High GSPC.Low GSPC.Close GSPC.Volume GSPC.Adjusted

2019-11-05 3080.80 3083.95 3072.15 3074.62 4486130000 3074.62

2019-11-06 3075.10 3078.34 3065.89 3076.78 4458190000 3076.78

2019-11-07 3087.02 3097.77 3080.23 3085.18 4144640000 3085.18

2019-11-08 3081.25 3093.09 3073.58 3093.08 3499150000 3093.08

2019-11-11 3080.33 3088.33 3075.82 3087.01 3035530000 3087.01

2019-11-12 3089.28 3102.61 3084.73 3091.84 3466010000 3091.84

Open – цена открытия (начало торгового дня)High – максимальная цена за периодLow – минимальная цена за период

Close – цена закрытияVolume – цена закрытияAdjusted – цена закрытия с учетом корректировок на выплату дивидендов и разделение (split) акций

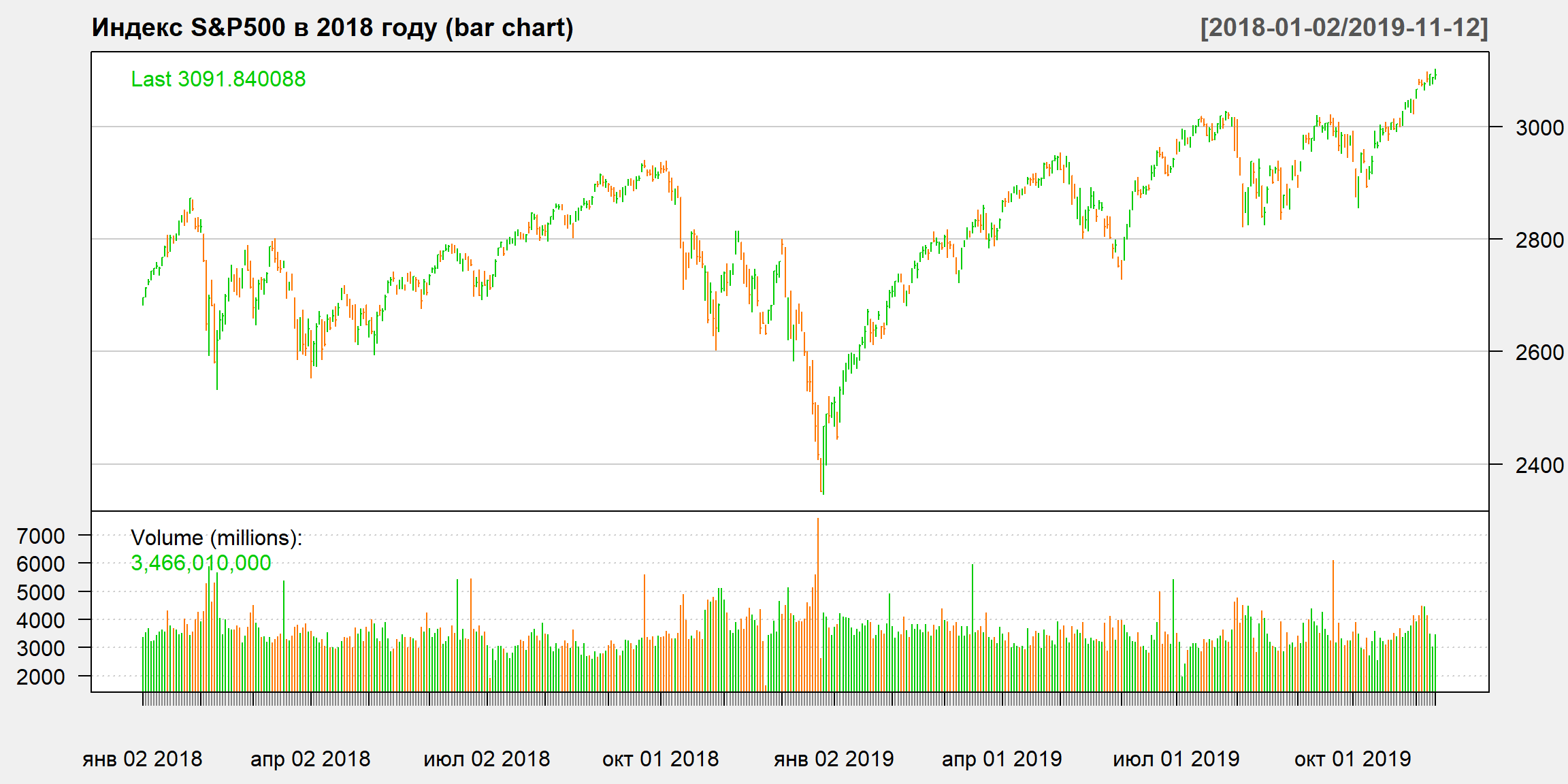

Вариант графика OHLC – bar chart

Внутридневные (intraday) данные

- Для дневных серий обычно используют цены закрытия торгового дня (close price). Обратите внимание, что время закрытия для разных торговых площадок может отличаться. Пример – оценка корреляции между ценой на нефть WTI на NYMEX (время закрытия – 21-30 по МСК) и курсом RUB/USD (фиксинг - 12-00 МСК предыдущего дня, время основной сессии на Московской Бирже – c 10-00 до 15-15 и так далее). Эти различия имеют значение на современных рынках.

- Финансовые данные зачастую доступны с очень высоким разрешением – вплоть до мониторинга данных по каждым отдельным торговым операциям (tick data)

- Многие современные финансовые рынки функционируют в круглосуточном режиме. К примеру, валютные рынки устроены подобным образом.

- Скорость обработки информации за последние 10-15 лет выросла драматическим образом. Поэтому реакция рынки на те или иные события очень быстрая. Использование дневных данных не позволяет оценивать эти эффекты.

- Как правило, у вас нет ограничений использовать только дневные данные, внутридневные данные доступны в специализированных системах и базах данных, иногда – бесплатно.

- Внутридневные данные занимают много места и требуют много вычислительных ресурсов для обработки.

Торговля RUB/USD на прошлой неделе - данные за каждые 15 минут

- Используем пакет QuantTools для доступа к данным валютной секции ММВБ

Sys.Date() – это текущая дата (то есть, сегодня), Sys.Date()-5 – это пять дней назад.

Преобразование данных – изменение периодичности

Чаще все в рамках построения финансовых моделей мы не работаем не с исходными данными непосредственно, а осуществляем преобразования данных для того, чтобы привести их в нужную форму. Преобразования могут быть следующими:

- Переход от дневных к месячным/недельным данным или от внутридневных данных – к дневным. Можно перейти от данных меньшей размерности – к большей, но не наоборот. То есть, к примеру, невозможно перейти от недельных данных – к дневным.

- Функции

to.xxx из пакета xts позволяют легко осуществлять подобные преобразования. Для данных OHLC функция осуществляет корректный расчет максимальных/минимальных значений за период, а также величины объемы торгов (столбец Volume)

Daily periodicity from 1950-01-03 to 2019-11-12

GSPC.Open GSPC.High GSPC.Low GSPC.Close GSPC.Volume GSPC.Adjusted

июн 2019 2751.53 2964.15 2728.81 2941.76 70904280000 2941.76

июл 2019 2971.41 3027.98 2952.22 2980.38 70349470000 2980.38

авг 2019 2980.32 3013.59 2822.12 2926.46 79599440000 2926.46

сен 2019 2909.01 3021.99 2891.85 2976.74 73992330000 2976.74

окт 2019 2983.69 3050.10 2855.94 3037.56 77564550000 3037.56

ноя 2019 3050.72 3102.61 3050.72 3091.84 31166700000 3091.84

GSPC.Open GSPC.High GSPC.Low GSPC.Close GSPC.Volume GSPC.Adjusted

2018 Q3 2704.95 2940.91 2698.95 2913.98 196272470000 2913.98

2018 Q4 2926.29 2939.86 2346.58 2506.85 254930610000 2506.85

2019 Q1 2476.96 2860.31 2443.96 2834.40 229181340000 2834.40

2019 Q2 2848.63 2964.15 2728.81 2941.76 217369240000 2941.76

2019 Q3 2971.41 3027.98 2822.12 2976.74 223941240000 2976.74

2019 Q4 2983.69 3102.61 2855.94 3091.84 108731250000 3091.84

Преобразование данных – изменение периодичности

- Выбор определенного периода времени для анализа. Объекты типа

xts позволяют осуществлять выборку данных внутри квадратных скобок

GSPC.Open GSPC.High GSPC.Low GSPC.Close GSPC.Volume GSPC.Adjusted

2017-01-03 2251.57 2263.88 2245.13 2257.83 3770530000 2257.83

2017-01-04 2261.60 2272.82 2261.60 2270.75 3764890000 2270.75

2017-01-05 2268.18 2271.50 2260.45 2269.00 3761820000 2269.00

2017-01-06 2271.14 2282.10 2264.06 2276.98 3339890000 2276.98

2017-01-09 2273.59 2275.49 2268.90 2268.90 3217610000 2268.90

2017-01-10 2269.72 2279.27 2265.27 2268.90 3638790000 2268.90

GSPC.Open GSPC.High GSPC.Low GSPC.Close GSPC.Volume GSPC.Adjusted

2017-12-21 2683.02 2692.64 2682.40 2684.57 3273390000 2684.57

2017-12-22 2684.22 2685.35 2678.13 2683.34 2399830000 2683.34

2017-12-26 2679.09 2682.74 2677.96 2680.50 1968780000 2680.50

2017-12-27 2682.10 2685.64 2678.91 2682.62 2202080000 2682.62

2017-12-28 2686.10 2687.66 2682.69 2687.54 2153330000 2687.54

2017-12-29 2689.15 2692.12 2673.61 2673.61 2443490000 2673.61

GSPC.Open GSPC.High GSPC.Low GSPC.Close GSPC.Volume GSPC.Adjusted

2017-01-03 2251.57 2263.88 2245.13 2257.83 3770530000 2257.83

2017-01-04 2261.60 2272.82 2261.60 2270.75 3764890000 2270.75

2017-01-05 2268.18 2271.50 2260.45 2269.00 3761820000 2269.00

2017-01-06 2271.14 2282.10 2264.06 2276.98 3339890000 2276.98

2017-01-09 2273.59 2275.49 2268.90 2268.90 3217610000 2268.90

2017-01-10 2269.72 2279.27 2265.27 2268.90 3638790000 2268.90

Преобразование данных – первые/последние элементы

- Функции

xts::first и xts::last позволяют вам получить первые или последние элементы объекта xts. Второй аргумент фукнций позволяет задавать количество периодов, которое нам необходимо.

- Названия функций first/last используются в других пакетах, поэтому используется синтаксис

xts::first. Это означает использовать функцию first именно из пакета xts.

GSPC.Open GSPC.High GSPC.Low GSPC.Close GSPC.Volume GSPC.Adjusted

2019-11-11 3080.33 3088.33 3075.82 3087.01 3035530000 3087.01

2019-11-12 3089.28 3102.61 3084.73 3091.84 3466010000 3091.84

GSPC.Open GSPC.High GSPC.Low GSPC.Close GSPC.Volume GSPC.Adjusted

2019-11-08 3081.25 3093.09 3073.58 3093.08 3499150000 3093.08

2019-11-11 3080.33 3088.33 3075.82 3087.01 3035530000 3087.01

2019-11-12 3089.28 3102.61 3084.73 3091.84 3466010000 3091.84

Преобразование данных – логарифм

Используйте лог-преобразование для того, чтобы скорректировать серию на экспоненциальный рост и “ограничить” волатильность.

Параметр mfrow = c(nrow, ncols) отвечает за комбинирование графиков на одном листе. Команда создает матрицу из nrows строк и ncolsстолбцов, которая заполняется графиками по строкам.

Регрессия логарифма S&P по времени

- Посчитаем простую линейную регрессию зависимости абсолютного лог-значения индекса SP500 от времени c помощью функции

lm.

GSPC.Adjusted date

1 16.66 1950-01-03

2 16.85 1950-01-04

3 16.93 1950-01-05

4 16.98 1950-01-06

5 17.08 1950-01-09

6 17.03 1950-01-10

Call:

lm(formula = data$sp500.log ~ time)

Residuals:

Min 1Q Median 3Q Max

-0.7203 -0.1804 0.0084 0.1927 0.7576

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 3.098e+00 4.181e-03 741.1 <2e-16 ***

time 2.750e-04 4.119e-07 667.7 <2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.2771 on 17578 degrees of freedom

Multiple R-squared: 0.9621, Adjusted R-squared: 0.9621

F-statistic: 4.458e+05 on 1 and 17578 DF, p-value: < 2.2e-16

Сравним фактические данные и модельную регрессию:

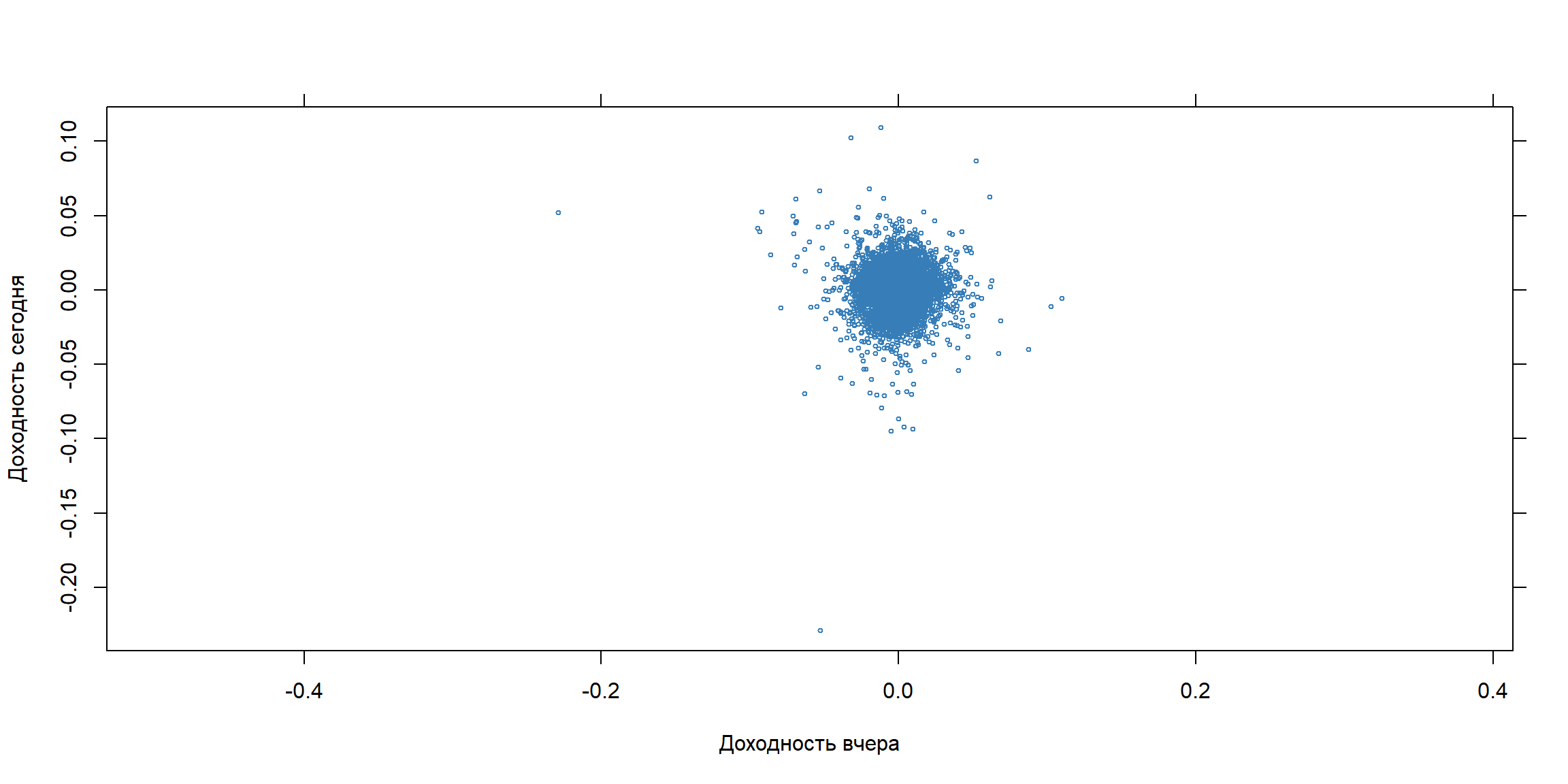

Может ли вчерашнее значение индекса предсказать нам значение сегодня?

Может ли вчерашнее значение индекса предсказать нам значение сегодня? (2)

Посчитаем регрессию

Call:

lm(formula = sp500.log ~ sp500.lag.log, data = data)

Residuals:

Min 1Q Median 3Q Max

-0.22928975 -0.00433294 0.00017769 0.00464371 0.10932150

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 4.97267e-04 2.91272e-04 1.70723 0.087797 .

sp500.lag.log 9.99964e-01 5.11381e-05 19554.16651 < 2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.00964641 on 17577 degrees of freedom

(1 observation deleted due to missingness)

Multiple R-squared: 0.999954, Adjusted R-squared: 0.999954

F-statistic: 3.82365e+08 on 1 and 17577 DF, p-value: < 2.22e-16

2.5 % 97.5 %

(Intercept) -0.0000736543 0.001068189

sp500.lag.log 0.9998634788 1.000063950

Похоже, что не очень. Согласно посчитанной регрессии, “сегодня” будет таким же, как вчера (\(\beta = 1\)).

! В финансовых данных обычно наблюдения, которые находятся “рядом”" другом с другом, скоррелированны между собой.

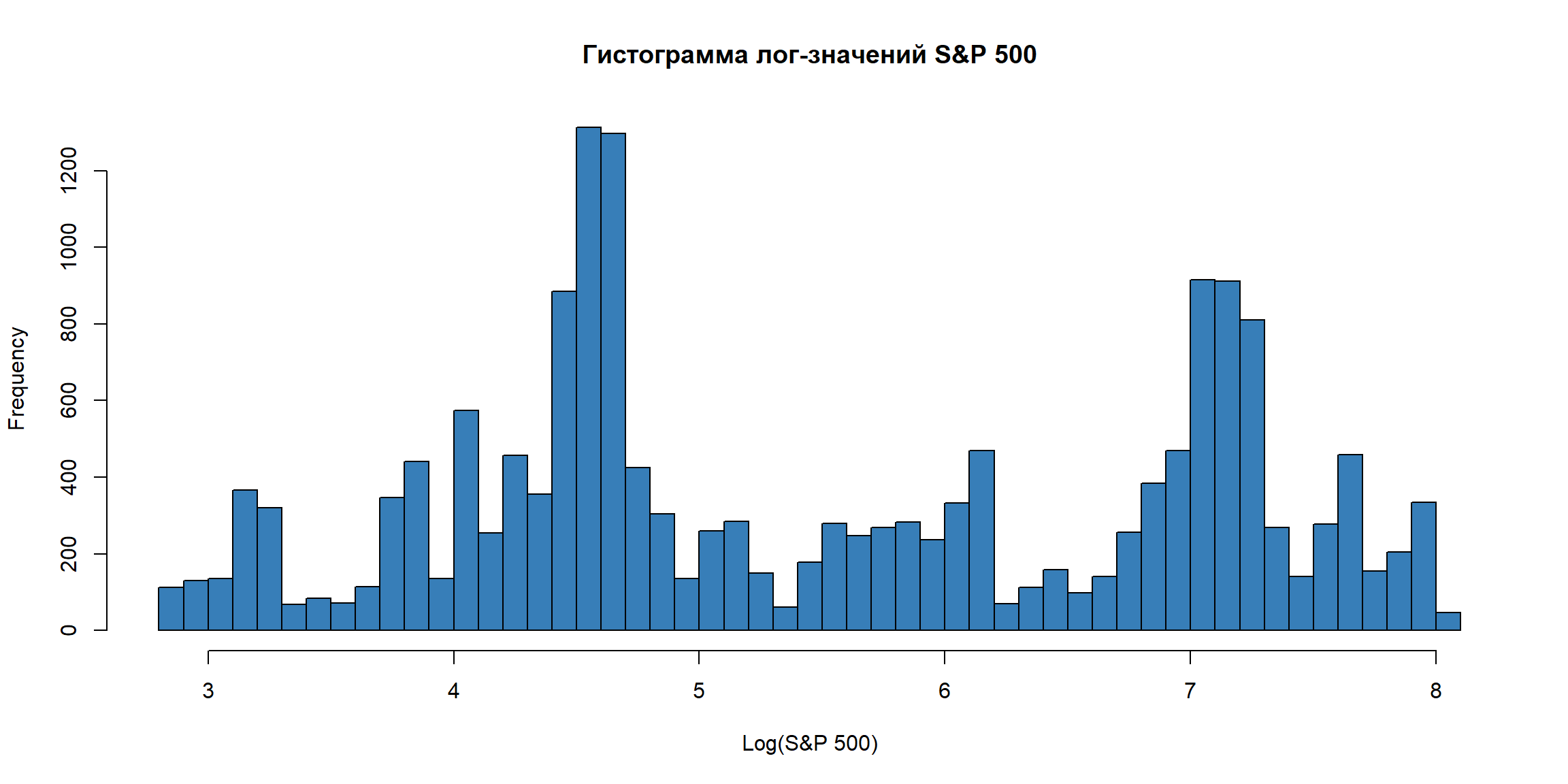

Гистограмма лог-значений – проверка допущений

Гистограмма указывает на то, что моменты распределения не являются устойчивыми. Использование данных в такой форме (“в уровнях”) не очень осмысленно.

Может быть, надо преобразовать значения серии?

Доходность

Доходность – лог-значение “сегодня” минус лог-значение “вчера” или лог-доходность

Нетто-доходность

Пусть \(P_t\) это цена финансового актива в момент времени \(t\). Если мы предположим, что в этот период не было выплат дивидендов, то нетто-доходность за период владения со времени \(t-1\) до времени \(t\) составит

\[ R_t = \frac{P_t}{P_{t-1}} -1 = \frac{P_t - P_{t-1}}{P_{t-1}} \]

Числитель – прибыль, полученная за период владения, отрицательное значение означает убыток.

Знаменатель – первоначальная инвестиция, сделанная в начале периода владения. Минимальное значение доходности = -1, то есть 100% убыток или потеря всей первоначальной инвестиции.

\[ R_t \geq -1 \]

Валовая доходность

Валовая доходность определяется как:

\[ \frac{P_t}{P_{t-1}} = 1 + R_t \]

Доходности не зависят от размерности исходных величин (доллары, рубли и проч.) Размерность доходности – время. Она зависит от единиц \(t\) (час, день, неделя, год).

Валовая доходность за последние \(k\) периодов является произведением доходностей за каждый из периодов:

\[ 1 + R_t(k) = \frac{P_t}{P_{t-k}} = (\,\frac{P_t}{P_{t-1}})\,(\frac{P_{t-1}}{P_{t-2}}) ... (\frac{P_{t-k+1}}{P_{t-k}}) \]

Лог-доходность (continuously compounded return)

Лог-доходность или continuously compounded returns определяются как:

\[ r_t = log(1 + R_t) = log(\frac{P_t}{P_{t-1}}) = p_t - p_{t-1} \]

где \(p_t = log(P_t)\) – лог-цена.

Лог-доходности примерно равны доходностям из-за того, что если \(x\) достаточно малая величина, то \(log(1+x) \approx x\)

- Чем более короткий промежуток времени (дни, часы, минуты) мы используем, тем меньше будет доходность меньше по абсолютным значениям.Поэтому мы можем ожидать, что доходности будут примерно равно лог-доходностям для дневных и внутридневных данных. Для годовых данных, к примеру, ошибка будет гораздо больше – для них не стоит использовать такое преобразование.

- Доходности и лог-доходности имеют одинаковый знак

- Лог-доходности на всех промежутках значениях больше простой доходности. По мере приближения обычной доходности к -1 (потеря всех инвестиций), лог-доходность стремится к \(-\infty\)

Корректировка на дивиденды для акций

- Многие компании, особенно из традиционных секторов, платят дивиденды, которые должны быть учтены при оценке полной доходности (total return).

- Если мы не учитываем эту компоненту, то мы рискуем неправильно оценивать доходности для инвесторов и исказить результаты анализа.

- Иногда компании проводят разделение акций (stock split), то есть обмен “старых” акций на “новые” в определенном соотношении. К примеру, каждый владелец 1 старой акции получает 2 новых. В этих операциях нет экономической сути, они делаются просто для удобства котирования цен и/или по историческим причинам.

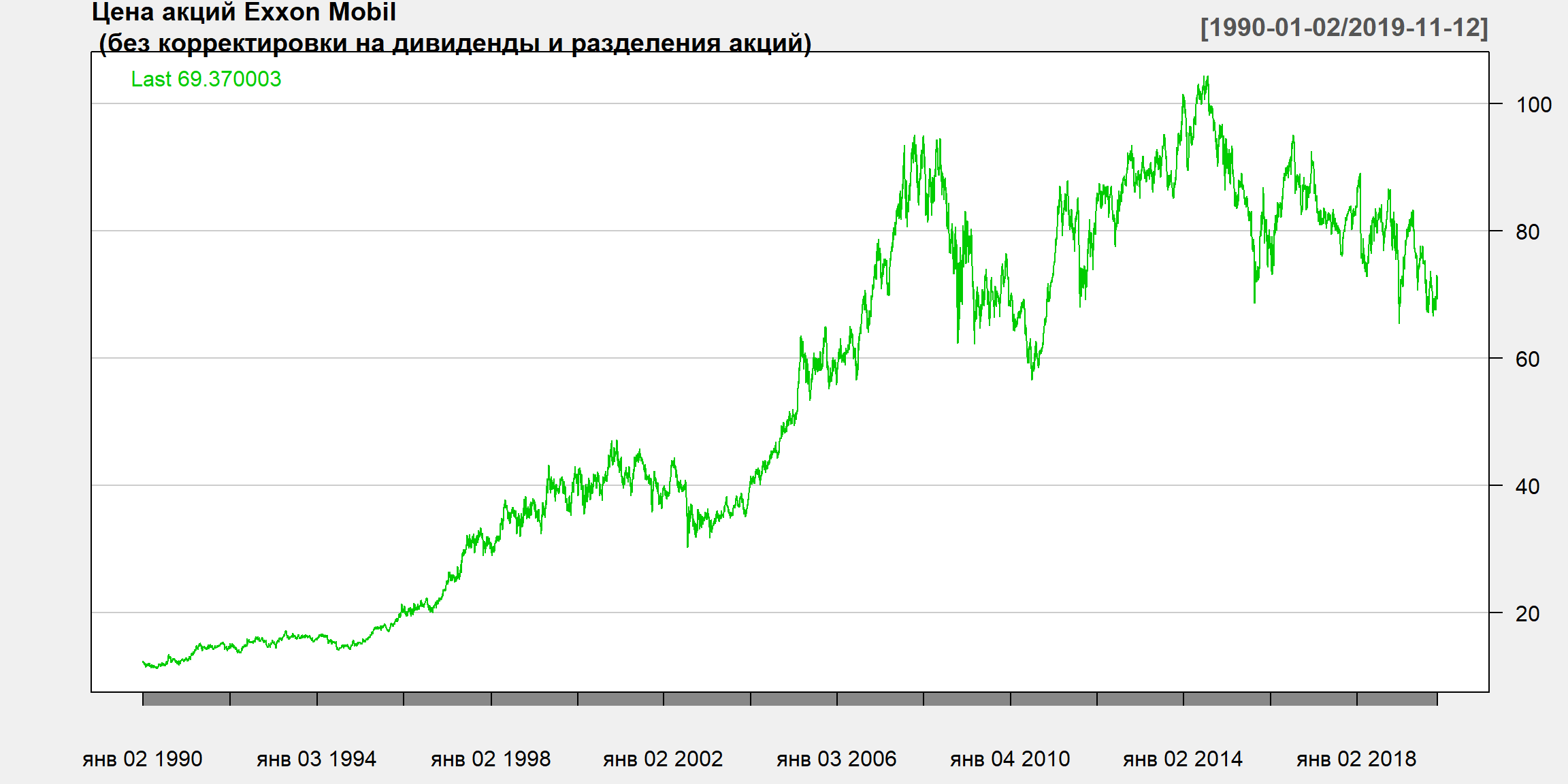

Акции Exxon Mobil - 1

Акции Exxon Mobil - 2

Порядок корректировки цены акции на дивиденды

- Если дивиденды выплачиваются до периода времени \(t\), то валовая доходность в момент времени \(t\) определяется как

\[ 1+ R_t = \frac{P_t + D_t}{P_{t-1}} = \frac{P_t}{P_{t-1}} + \frac{D_t}{P_{t-1}} \]

Нетто-доходность будет \(r_t = log(1+R_t) = log(P_t + D_t) - log(P_{t-1})\).

- Для дневных доходностей, дивидендная доходность равна нулю во все дни, когда не выплачиваются дивиденды. Для компаний, которые не выплачивают дивиденды, полная доходность и ценовая доходность равны друг другу.

- Для скорректированной (adjusted) цены акции стоимость дивидендов вычитается из цены закрытия на дату “отсечки”. Дата “отсечки” – последняя дата, на которую признается право акционера на получение дивидендов.

- Предположим, что цена закрытия акций Роснефти составила 300 рублей в четверг. После закрытия торгов Роснефть объявила о том, что выплатит дивиденды в размере на 10 рублей на акцию. Тогда скорректированная цена акции составит 290 рублей = 300 - 10.

- Корректировка на дивиденды “меняет”" цены в прошлом. Текущая скорректированная цена и текущая цена на рынке должны быть равны другу другу. Поэтому корректируются именно исторические данные, а не текущие.

Полная доходность (total return) для акций Газпрома

- Для многих российских бумаг, разница между полной доходностью и ценовой доходностью также важна!

- В Bloomberg можно оценивать total return для российских бумаг

К сожалению, доступные бесплатные источники не предоставляют информацию по полной доходности для российских активов. Bloomberg предоставляет данные по дивидендам и total return для российских бумаг.

Сравнение доходностей нескольких бумаг за период времени

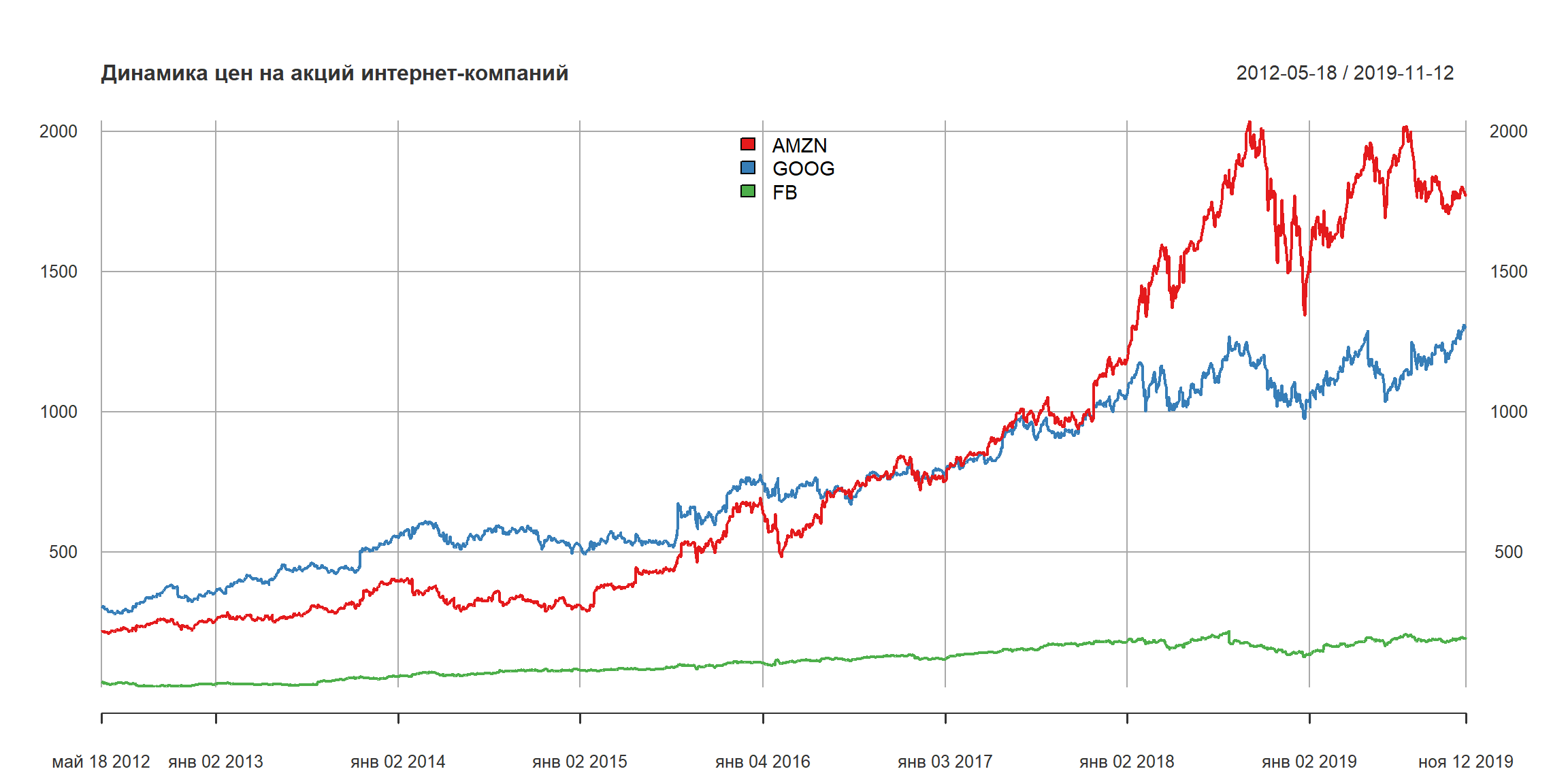

нарисуем график трех бумаг – Amazon, Google и Facebook. Акции Facbook торгуются с мая 2012 года (IPO). Поэтому график начинается с 18 мая 2012 года.

[1] "AMZN" "GOOG" "FB"

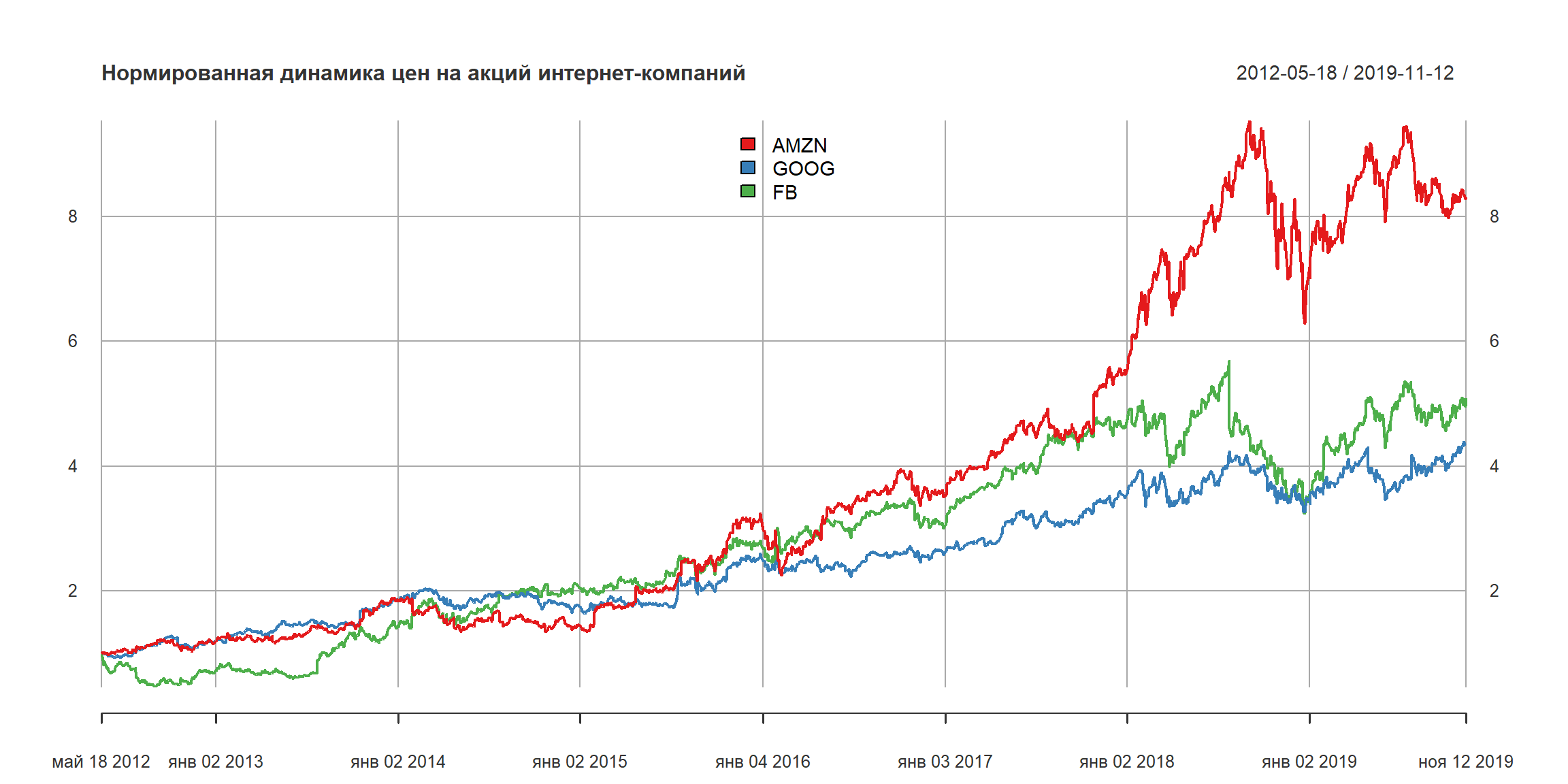

нормируем график по состоянию на 18 мая 2012 года – поделим значения каждой бумаги на соответствующее значение в этот день:

Позволяет ли доходность вчера предсказать доходность сегодня?

Позволяет ли доходность вчера предсказать доходность сегодня? (2)

посчитаем регрессию для доходностей

Call:

lm(formula = sp500.ret ~ sp500.ret.lag, data = data)

Residuals:

Min 1Q Median 3Q Max

-0.227941 -0.004305 0.000185 0.004646 0.109583

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 2.890e-04 7.277e-05 3.971 7.18e-05 ***

sp500.ret.lag 2.539e-02 7.540e-03 3.367 0.000762 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.009643 on 17576 degrees of freedom

(2 observations deleted due to missingness)

Multiple R-squared: 0.0006446, Adjusted R-squared: 0.0005877

F-statistic: 11.34 on 1 and 17576 DF, p-value: 0.0007617

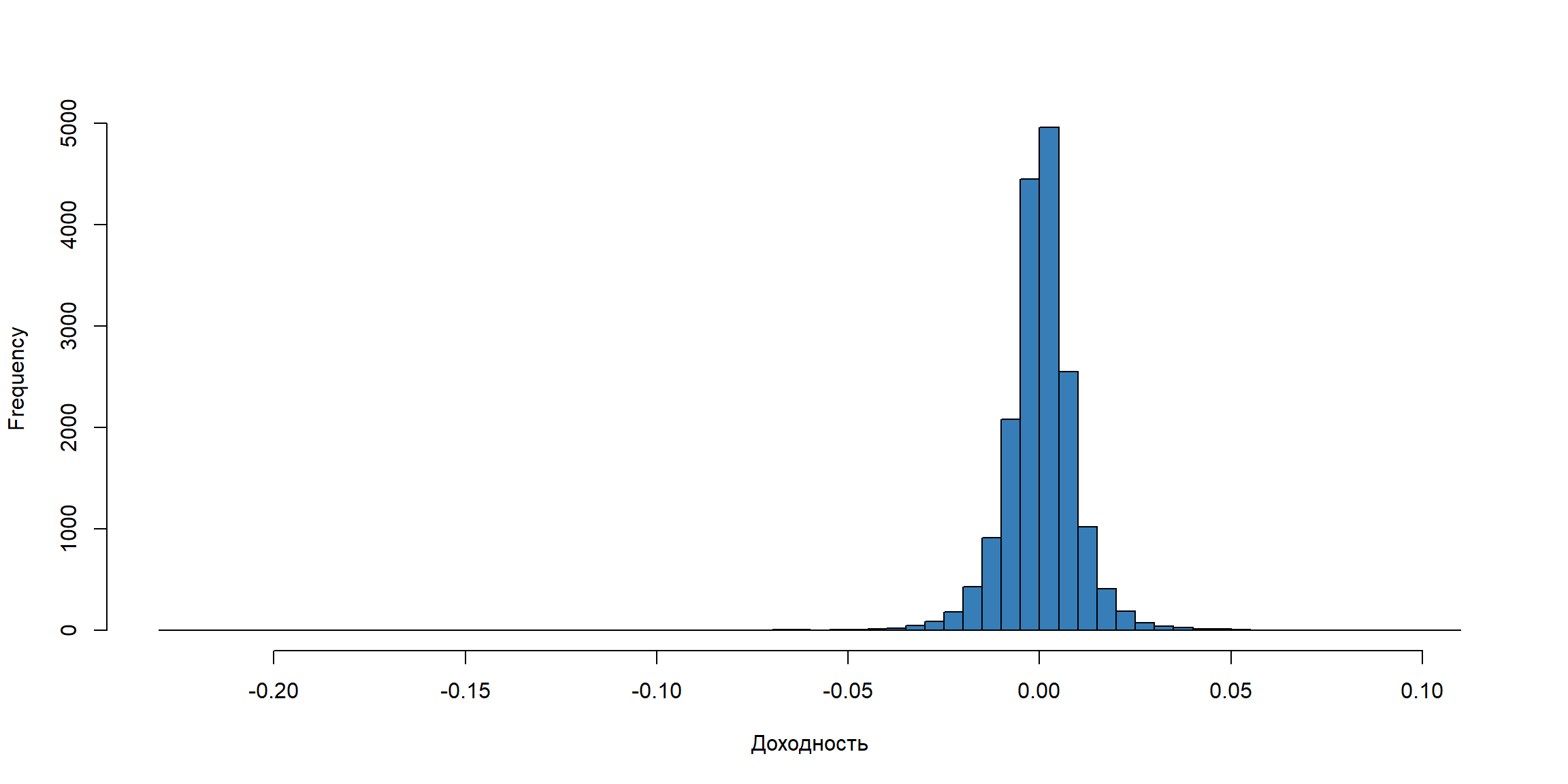

Гистограмма доходностей – похожа на нормальное распределение?

Доходности возвращаются к среднему значению (mean reversion)

`stat_bin()` using `bins = 30`. Pick better value with `binwidth`.

Моменты случайной величины

Серия по доходности финансового актива – случайная величина, которая имеет некоторое распределение. Для того, чтобы лучше описать это распределение, можно оценить его моменты.

Среднее арифметическое (или ожидаемое значение) – определяет центральную тенденцию случайной величины. Для финансовых активов обычно интересен вопрос о том, является ожидаемое значение равным нулю.

Второй момент определяет изменчивость или дисперсию случайной величины. Для финансовых активов среднеквадратическое отклонение (квадратый корень дисперсии) определяет степень риска.

Два первых момента уникальным определяют нормальное распределение. Для других распределелий моменты более высокого порядка могут представлять интерес.

t-критерий Стьюдента

Мы можем использовать t-критерий для проверки гипотезе о равенстве среднего арифметического серии доходностей нулю.

$ H_0: = 0, H_1: 0 $

One Sample t-test

data: eurusd.ret

t = 0.23364, df = 5034, p-value = 0.8153

alternative hypothesis: true mean is not equal to 0

95 percent confidence interval:

-0.0001459491 0.0001854438

sample estimates:

mean of x

1.974738e-05

p-value отражает вероятность получения таких наблюдаемых значений теста при условии, что нулевая гипотеза верна. МЕНЬШЕЕ значение p-value означает больше оснований в пользу альтернативной гипотезы (\(H1\)).

Эксцесс и нормальность доходностей

- Эксцесс (kurtosis) – мера “остроты” пика распределения случайной величины.

- Эксцесс нормально распределенный величины равен 3. Поэтому обычно в формуле эксцесса вычитают 3 для того, чтобы коэффициент эксцесса нормального распределения был равен нулю. Он положителен, если пик распределения около математического ожидания острый, и отрицателен, если пик очень гладкий.

Loading required package: nortest

Attaching package: 'nortest'

The following object is masked _by_ '.GlobalEnv':

ad.test

[1] 26.74453

Anderson-Darling normality test

data: data$sp500.ret

A = 259.8, p-value < 2.2e-16

Доходности имеют избыточный эксцесс (“тяжелые хвосты” – heavy tails).

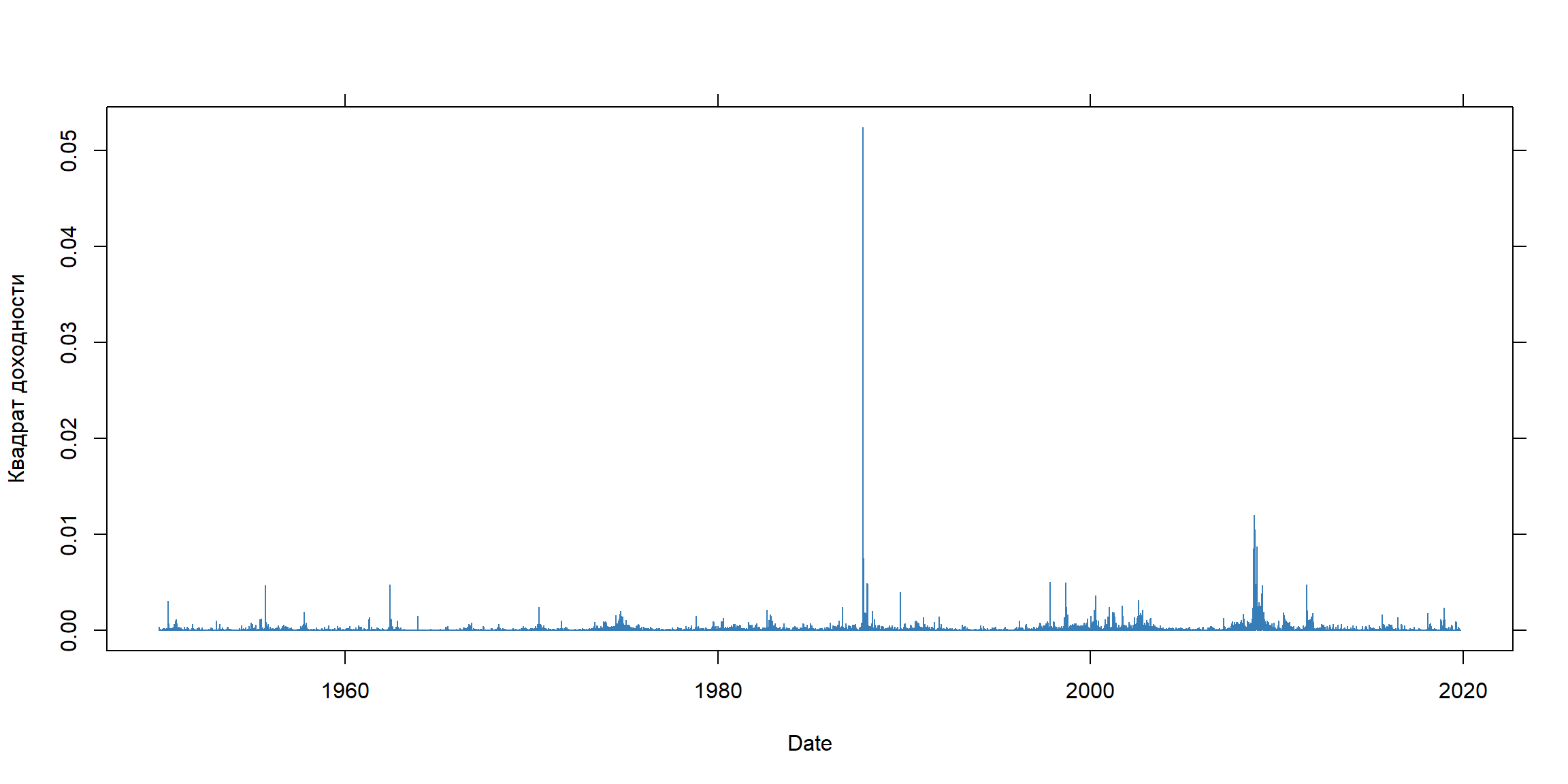

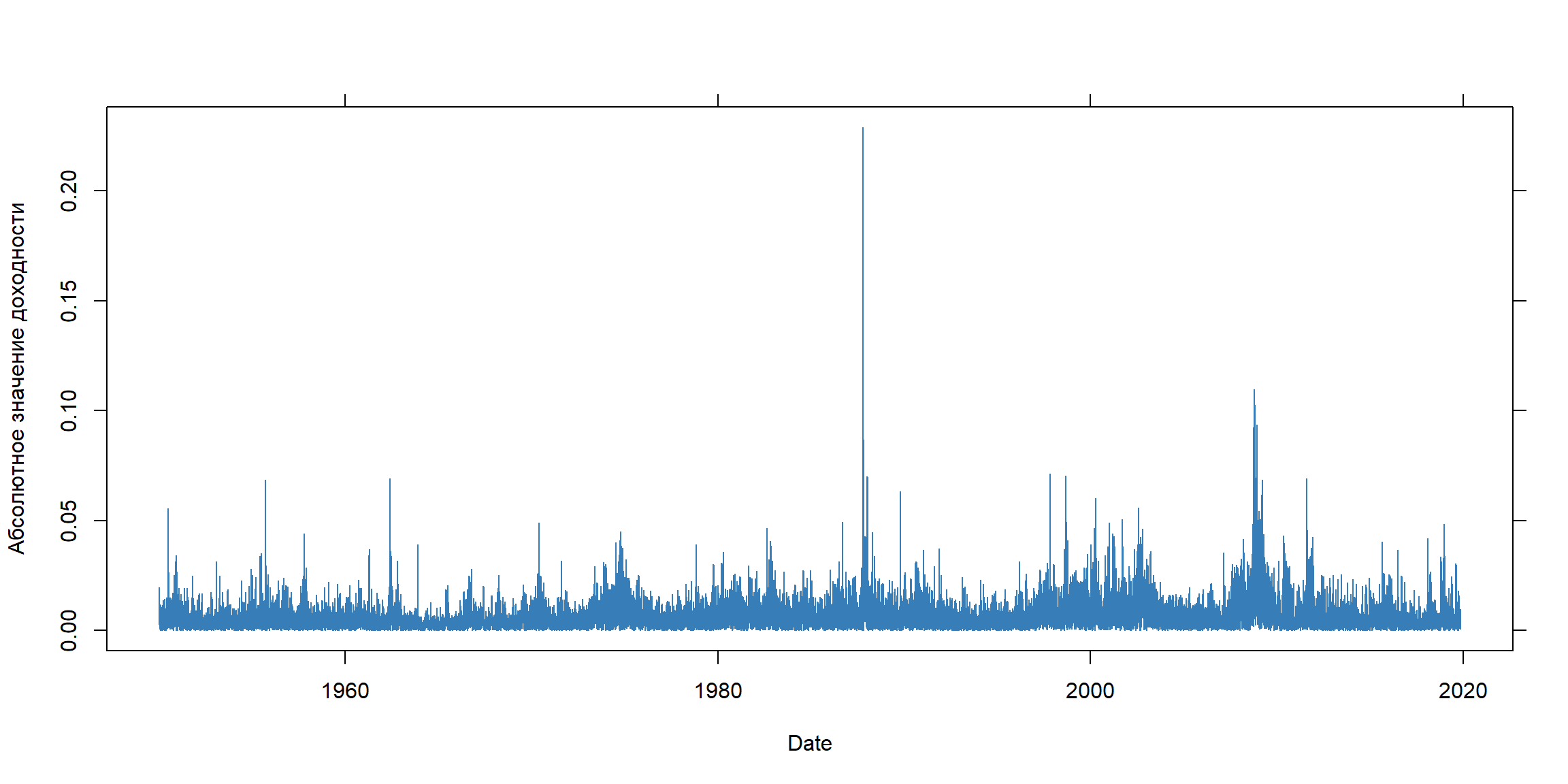

Волатильности устойчивы (persistent) во времени

квадраты доходностей

[1] 0.02538831

[1] 0.1451992

Основные особенности финансовых серий:

- Многие финансовые серии растут экспоненциально и имеют изменяющуюся волатильность в зависимости от уровня значений.

- Наблюдения, которые находятся рядом, скоррелированны между собой.

- Доходности имеют избыточный эксцесс (heavy tails) и не распределены нормально.

- Волатильность устойчива во времени (persistent) и часто в финансовых данных наблюдаются кластеры волатильности - периоды большой и низкий волатильности сохраняются определенное время.

Понятие стационарности и почему оно важно

- Стандартным допущением при анализе временных рядов является стационарность.

- Серия является стационарной, если параметры генерирующего процесса (обычно это среднее и дисперсия) не меняются со временем

- Рассмотрим две серии А и B. Параметры серии А (среднее арифметическое, стандартное отклонение) - не меняются со временем

Понятие стационарности и почему оно важно (2)

Для серии B среднее (mean) меняется со временем

Почему не-стационарнасть опасна?

- Многие статистические цены требуют, чтобы данные, которые тестируются, были стационарны.

К примеру, возьмем среднее для не-стационарного ряда (серия B, сгенерированная ранее):

- Рассчитанное среднее значение для всех точек бессмысленно с точки зрения прогнозирования будущих значений.

- Устойчивость параметров во времени дает основания считать, что рассчитанные по прошлым данным параметры, будут иметь значение и в будущем.

Проверим стационарность с помощью стандартного теста

Warning in adf.test(A): p-value smaller than printed p-value

Augmented Dickey-Fuller Test

data: A

Dickey-Fuller = -5.1553, Lag order = 4, p-value = 0.01

alternative hypothesis: stationary

Warning in adf.test(B): p-value smaller than printed p-value

Augmented Dickey-Fuller Test

data: B

Dickey-Fuller = -4.7508, Lag order = 4, p-value = 0.01

alternative hypothesis: stationary

Тесты иногда ошибаются!

Использованные источники:

- “An Introduction to Analysis of Financial Data with R” (Ruey S. Tsay)

- “Statistics and Data Analysis for Financial Engineering” (David Ruppert & David Matteson)

- Analyzing Financial Data and Implementing Financial Models Using R (Clifford Ang)

- Forecasting Financial Time Series (Patrick Perry)