ARCH/GARCH модели

“Количественные финансы”

Салихов Марсель (marcel.salikhov@gmail.com)

2020-01-27

Цели лекции

- понять, что такое волатильность и как ее можно оценивать

- понять основные принципы моделей авторегрессионной условной гетероскедастичности (ARCH)

- научиться тестировать “ARCH-эффект” в R

- научиться симулировать ARCH-модели

- научиться оценивать ARCH-модели на финансовых данных в R c помощью пакетов

fGarch и rugarch

- понять отличия ARCH и GARCH моделей

- научиться строить прогнозы для GARCH моделей

Выводы по ARMA-моделям

Напоминание из прошлой лекции:

- Мы используем PACF для определения примерного порядка AR-моделей (последний значимый лаг на PACF определяет порядок модели – \(p\))

- Мы используем ACF для определения ориентировочного порядка MA-моделей (последний значимый лаг на АСF определяет порядок модели – \(q\)).

- Информационные критерии (AIC, BIC) часто используются для выбора оптимальной модели ARMA. Эти критерии “штрафуют” модели за сложность (количество оцениваемых параметров). Информационнный критирей пытается сбалансировать in-sample точность модели и ее сложность.

- ARMA модели позволяют использовать меньше параметров, чем AR или MA по отдельности.

- Все ARMA модели не позволяют моделировать меняющуюся во времени волатильность. Поэтому они в принципе не могут моделировать кластеризацию волатильности. В ARMA моделях условная дисперсия является постоянной.

Волатильность

- Волатильность – важное понятие в финансах, так как является синонимом понятия риск.

- Волатильность не наблюдаема. Поэтому мы используем различные прокси для оценки волатильности.

- Волатильность имеет широкое использование в различных приложениях:

- Ценообразование опционов. В модели Black-Scholes стоимость опционов зависит напрямую от волатильности базового актива.

- Риск-менеджмент. Волатильность используется при расчете показателей VaR (Value at Risk), ES (Expected Shortfall), показателя Шарпа (Sharpe Ratio) и других стандартных параметров риск-менеджмента.

- Торгуемые финансовые инструменты. Волатильность можно торговать напрямую (к примеру, фьючерсы VIX и связанные с ними ETF), но все еще экзотика для России (на Московской Бирже торгуются фьючерcы на индексы волатильности RVI).

- Волатильность может быть проще прогнозировать, чем саму доходность.

Итог: если мы умеем прогнозировать волатильность, то мы можем более аккуратно оценивать стоимость опционов, создавать более продвинутые системы риск-менеджмента и можем создавать стратегии для торговли волатильностью.

Характеристики волатильности

- Кластеры волатильности – волатильность высокая в определенные моменты времени, и низкая – в другие.

- Волатильность меняется непрерывным образом, резкие скачки волатильности возможны, но редки.

- Волательность не может быть бесконечной, она изменяется в определенном диапазоне. То есть волатильность – стационарна.

- Волатильность обычно реагирует по разному на значительное повышение в цене и значительное снижение в цене.

Индекс VIX

- Примером индекса волатильности является VIX – индекс, рассчитываемый Chicago Board Options Exchange (CBOE) рыночные ожидания 30-дневной волатильности.

- Индекс VIX конструируется из оценок подразумеваемой волатильности набора опционов на фондовый индекс SP&500. В этом смысле, VIX представляет собой “среднюю” величину подразумеваемой волатильности индекса S& P500.

- Сам по себе VIX не является торгуемым инструментом, а лишь отражает показатели группы опционов.

[1] "VIXCLS"

Волатильность для акций

Пусть мы оцениваем волатильность акций Роснефти. Мы можем оценить волатильность по разным данным: 1) дневная доходность акций за каждый торговый день 2) внутридневная динамика торгов 3) стоимость опционов на акции Роснефти (если они есть). Эти три источника дают три возможных оценки волатильности:

- Волатильность как условное стандартное отклонение ежедневных доходностей. Это стандартное определение волатильности, которое мы будем использовать сегодня.

- Подразумевая волатильность (implied volatility). Используя рыночные цены опционов и одну из моделей ценообразования опционов (к примеру, Black-Scholes), мы можем оценить волатильность. Однако это оценка зависит от модели, которую вы используете для определения цены опциона.

- Реализованная волатильность. Если у вас есть high frequency данные, вы можете оценивать внутридневную волатильность доходностей. К примеру, вы можете использовать, 5 минутные промежутки времени, для того, чтобы оценить дневную волатильность.

Обычно волатильность сообщается на годовом уровне (% в год). Если вы оценили дневную волатильность, то вы можете оценить годовую волатильность, умножив ее на \(\sqrt{252}\), то есть квадратный корень из количества торговых дней в году (примерно равно 16)

Условная гетероскедастичность (CH)

- Мы говорим, что набор элементов (к примеру, части временного ряда) является гетероскедастичным, если определенные подгруппы этих элементов имеют разную дисперсию.

К примеру, если нестационарный временной ряд имеет выраженную сезонность или устойчивый тренд, то дисперсия ряда изменяется вместе с сезонностью или трендом. Такая регулярность приводит к гетероскедастичности ряда. Почему?

Структура финансового рынка и поведение участников приводит к дополнительным причинам, почему увеличение дисперсии приводит к еще большему увеличению дисперсии в реальной жизни. К примеру, если большое количество участников использует стратегию “защиты” портфеля от снижения стоимости, то падение рынка приводит к автоматическим продажам и росту спросу на инструменты “защиты” (опционы) – то есть, к росту волатильности. Пример - октябрь 1987 года.

- Если гетероскедастичность имеет автокорреляцию, то есть условна в зависимости от периода роста волатильности, тогда наблюдается условная гетероскедастичность.

Условное (conditional) среднее и дисперсия

Пусть есть страционарная серия доходности \(r_t\), тогда

- Безусловное среднее (

uncondtional mean) – \(E(r_t)\) – ожидаемое значение доходности, оно не зависит от времени.

- Условное среднее (

conditional mean) – это ожидаемое значение доходности в момент времени \(t\), учитывая всю более раннюю информацию \(E(r_t|\Omega_{t-1})\). Условное среднее зависит от времени. Модели ARIMA оценивают условное среднее, так как учитывают предыдущую информацию.

Ту же самую логику можно использовать для волатильности:

- Безусловная дисперсия (

unconditional variance) – \(\sigma^2 = Var(r_t)\) – рассчитывается по стандартной формуле и не зависит от времени.

- Условная дисперсия (

conditioanl variance) – \(\sigma_t^2 = Var_t(r_t|\Omega_{t-1})\) – оценки дисперсии в момент времени \(t\) с учетом всей предыдущей информации.

Идентификация условной гетероскедастичности

- Эффект условной гетероскедастичности сложно оценить по корелограммам.

- Можно использовать модели волатильности, такие как ARCH или GARCH.

One Sample t-test

data: MICEX.rtn

t = 1.5861, df = 2021, p-value = 0.1129

alternative hypothesis: true mean is not equal to 0

95 percent confidence interval:

-9.087398e-05 8.595139e-04

sample estimates:

mean of x

0.0003843199

Cудя по t-тесту, мы принимаем гипотезу о том, что среднее доходности равно 0.

AutoRegressive Conditional Heteroskedastic (ARCH) модель

- Мы знаем, что модели ARMA не позволяют моделировать CH-эффект. Однако почему не попробовать моделировать условную дисперсию серии с помощью модели ARMA?

Это и есть базовый принцип ARCH.

Пусть временной ряд \({\epsilon_t}\) имеет следующий вид:

\[ \epsilon_t = \sigma_t w_t \] где \(w_t\) – белый шум с нулевым средним и единичной дисперсией (белый шум может иметь нормальное распределение, но это не обязательно, распределение может быть и иным).

Часть \(\sigma_t\) – условная дисперсия (conditional variance), она имеет вид:

\[\sigma_t^2 = a_0 + a_1 \epsilon_{t-1}^2 \] \(a_0\) и \(a_1\) – это параметры модели, которые необходимо оценить.

Условная дисперсия ряда по определению равно \(\sigma_t^2 = Var(\epsilon_t | e_{t-1}, \ldots)\) ;

В этом случае ряд \({\epsilon_t}\) является процессом ARCH(1). Можно записать модель в следующем виде:

\[\epsilon_t = w_t \sqrt{a_0 + a_1 \epsilon_{t-1}^2} \] \(a_0 >0\) и \(a_1 > 0\) для того, чтобы часть под корнем была больше 0.

\(a_0 + a_1<1\) для того, чтобы ряд оставался стационарным с конечной дисперсией.

- Процесс \({\epsilon_t}\) является процессом ARCH(1).

Почему ARCH моделирует волатильность?

Немного математики:

\[ Var(\epsilon_t) = E[\epsilon_t^2] - (E[\epsilon_t])^2 = E[\epsilon_t^2] =E[w_t^2]E[a_0 + a_1 \epsilon_{t-1}^2]= \] \[=E[a_0 + a_1 \epsilon_{t-1}^2] = a_0 + a_1 Var(\epsilon_{t-1}) = a_0 + a_1 \epsilon_{t-1}^2 \]

учитывая, что среднее \(w_t\) равно 0, дисперсия – 1, а \(E[\epsilon_t] = 0\)

- Дисперсия ARCH(1) модели является AR(1)-процессом.

Когда можно использовать ARCH?

- Мы использовали корелограмму доходностей для идентификации AR(1)-процесса. Точно также можно использовать корелограмму квадратов доходностей для идентификации ARCH

- ARCH необходимо использовать, если вы уже подобрали адекватную модель, которая “оставляет” после себя остатки, более или менее похожие на белый шум. С начала необходимо определить модель для среднего доходностей, а потом моделировать дисперсию.

- ARCH не имеет смысла использовать для серий, которые имеют сезонные и/или трендовые эффекты. С начала “уберите” сезонность/тренд с помощью ARIMA (SARIMA), экзогенных регрессоров и прочих моделей, а после этого оценивайте ARCH.

Достоинства и недостатки ARCH

Достоинства:

- Модель может “создавать” кластеры волатильности

- Модель может “создавать” heavy tails

Недостатки:

- Модель трактует положительные и отрицательные шоки одинаковым образом с точки зрения влияния на волатильность. Эмпирические наблюдения и здравый смысл говорят, что эти шоки различны.

- Модель ARCH накладывает достаточно сильные ограничения на значения коэффициентов модели. Это ограничивает возможности моделировать более высокие моменты (к примеру, избыточный эксцесс).

- Модель ARCH не дает возможность оценки источников шоков, это просто механистический способ оценки поведения условной дисперсии.

- Модель ARCH недооценивает волатильность, так как достаточно медленно реагирует на большие по значению шоки.

- Модель на фактических требует достаточно большого количество параметров для оценки, что увеличивает вероятность overfitting.

ARCH(p)

Модель ARCH порядка \(p\) имеет следующий вид:

\[\sigma_t^2 = w_t \sqrt{a_0 + \sum_{i=1}^{p} a_i \epsilon_{t-i}^2} \]

- Модель ARCH(p) – это моделирование дисперсии ряда как AR(p).

Тестирование ARCH-эффекта

Пусть уравнение для среднего выглядит следующим образом: \(a_t = r + \mu_t\). Мы можем использовать квадраты остатков (\(a_t^2\)), чтобы проверить серию на условную гетерокседастичность (ARCH-эффект). Есть два варианта тестирования ARCH-эффекта:

- Использовать тест Льюнга-Бокса (Ljung-Box test) для серии \(\{a_t^2\}\) – мы проходили этот тест в ARMA-моделях

- Использовать тест множителей Лагранжа (см. Engle (1982)). Этот тест эквивалентен обычному F-тесту на тестирование гипотезы (\(\alpha_i = 0\)) в уравнении:

\[ a_t^2 = \alpha _0 + \alpha_1 a_{t-1}^2 +\ldots + \alpha_{t-m}^2 + \epsilon_t, t = m +1, ..., T \]

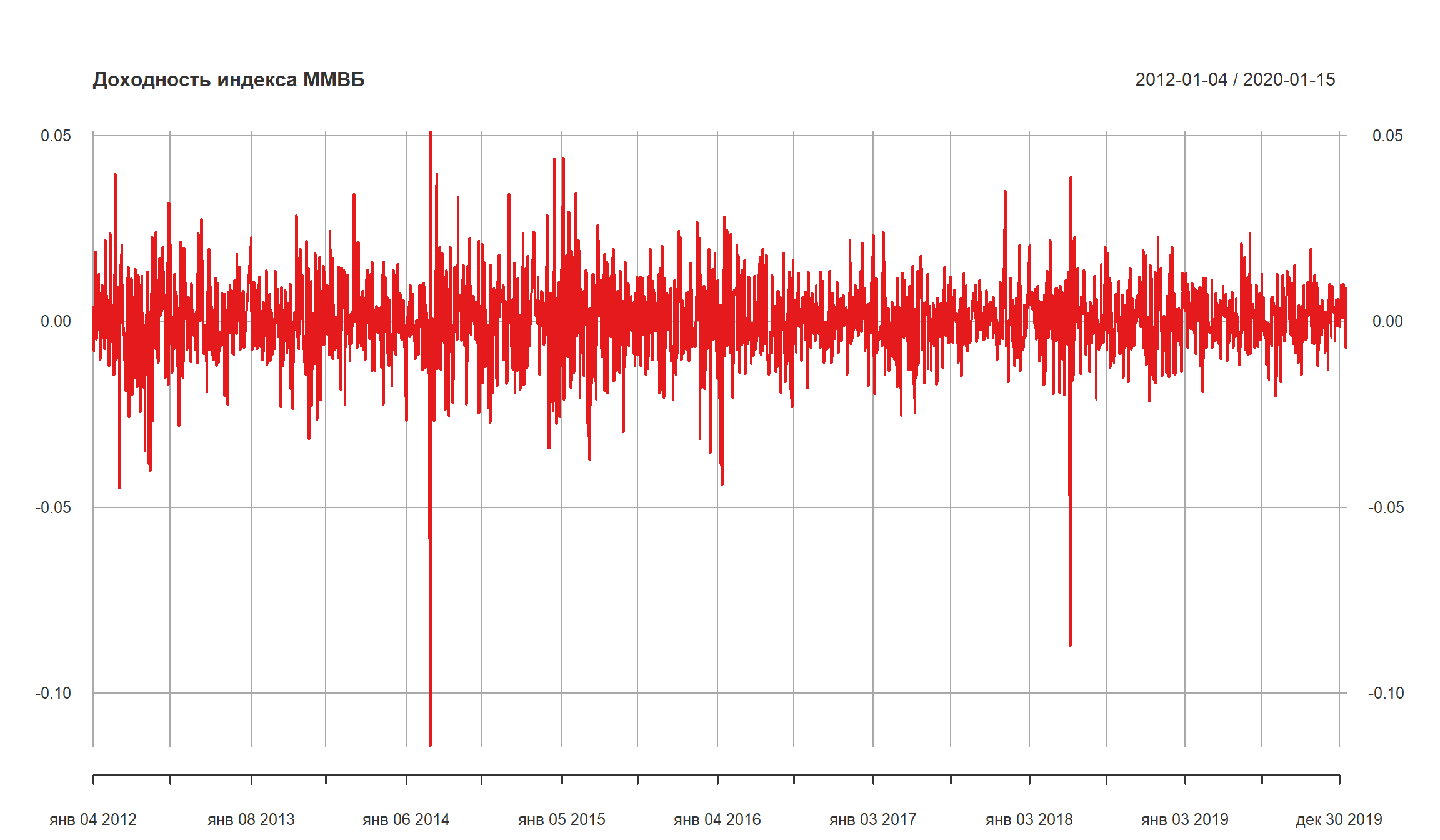

Проверка ARCH-эффекта для доходностей индекса ММВБ

Loading required package: FinTS

Attaching package: 'FinTS'

The following object is masked from 'package:forecast':

Acf

Box-Ljung test

data: y^2

X-squared = 99.046, df = 10, p-value < 2.2e-16

ARCH LM-test; Null hypothesis: no ARCH effects

data: y

Chi-squared = 78.243, df = 12, p-value = 8.919e-12

Оба теста указывают на присутствие ARCH-эффекта в серии

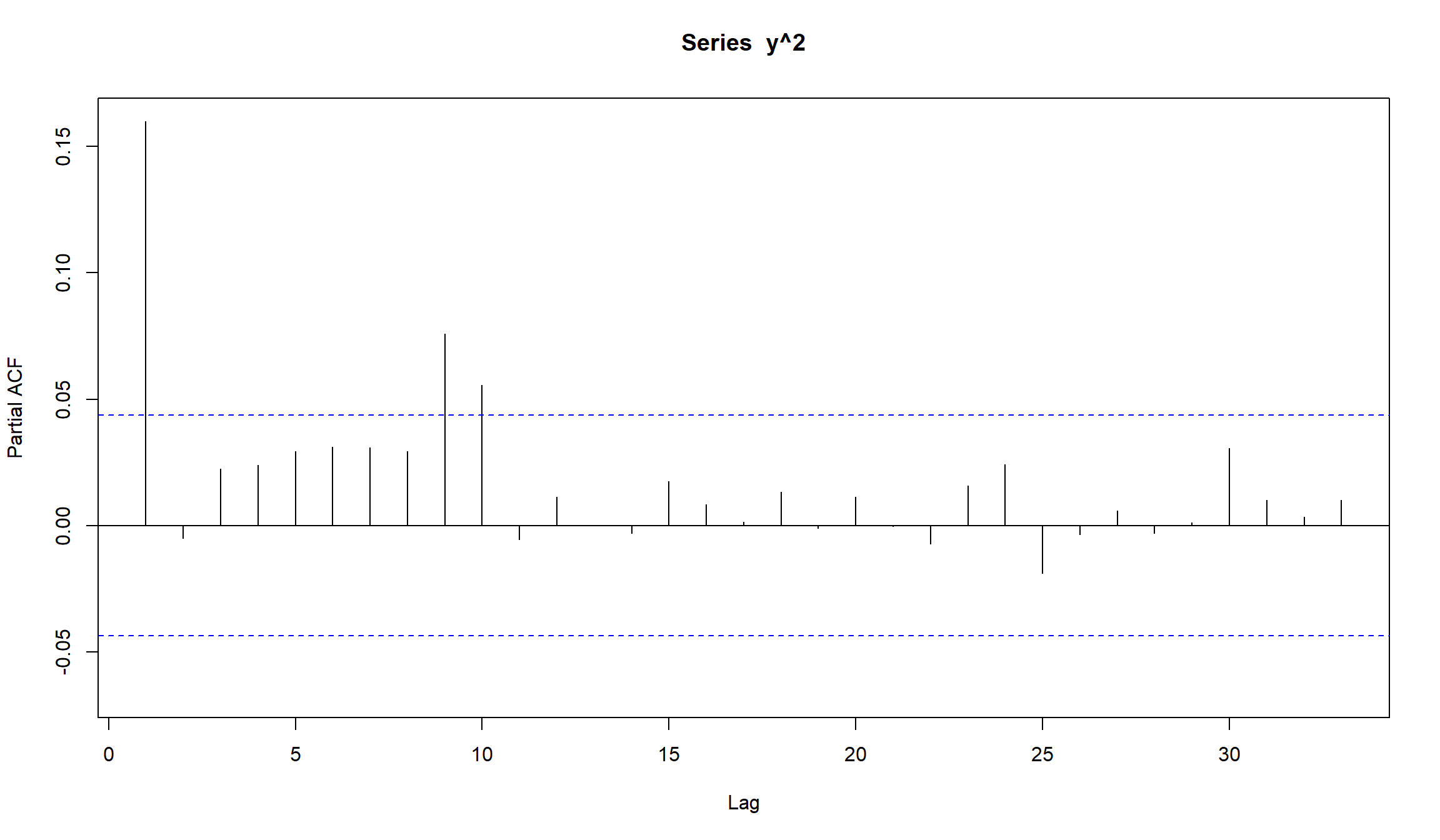

Определение порядка ARCH модели

- Мы можем использовать PACF квадратов доходностей, чтобы оценить порядок ARCH модели.

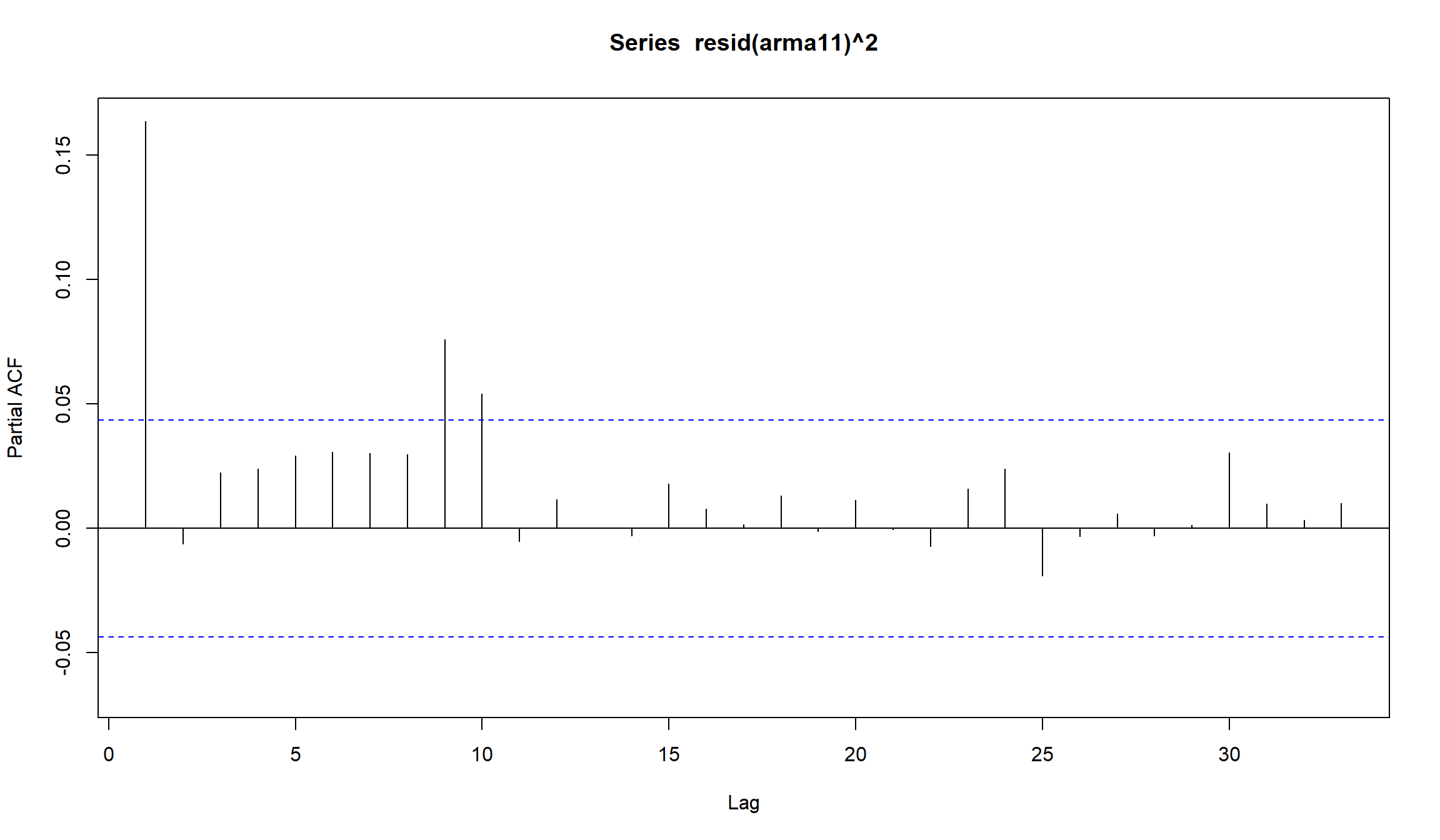

Можем оценить ARMA(1,1) модель для среднего доходностей и посмотреть на квадраты остатков этой модели:

Как видно, требуется достаточно много лагов (порядок модели), чтобы использовать ARCH.

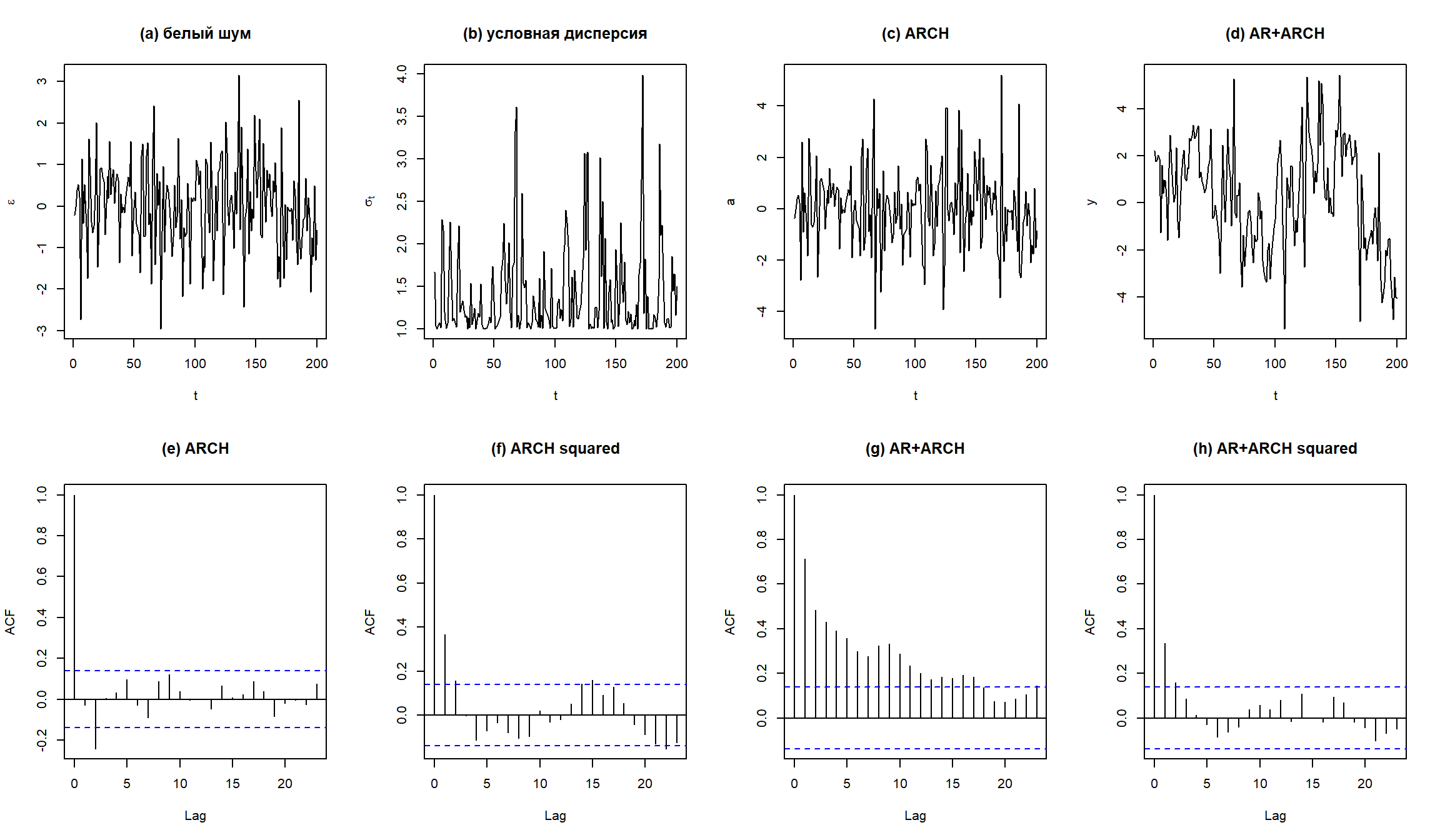

Симулирование AR(1) + ARCH(1)

AR(1) модель для среднего и ARCH(1) для дисперсии можно симулировать следующим образом:

[1] 2.222222

[1] 1.490712

set.seed("1234")

for (t in 2:n)

{

a[t] = sqrt(sig2[t])*e[t]

y[t] = mu + phi*(y[t-1]-mu) + a[t] # моделирование AR

sig2[t+1] = omega + alpha * a[t]^2 # моделирование ARCH

}

par(mfrow=c(2,4))

plot(e[10001:n],type="l",xlab="t",ylab=expression(epsilon),main="(a) белый шум")

plot(sqrt(sig2[10001:n]),type="l",xlab="t",ylab=expression(sigma[t]),

main="(b) условная дисперсия")

plot(a[10001:n],type="l",xlab="t",ylab="a",main="(c) ARCH")

plot(y[10001:n],type="l",xlab="t",ylab="y",main="(d) AR+ARCH")

acf(a[10001:n],main="(e) ARCH")

acf(a[10001:n]^2,main="(f) ARCH squared")

acf(y[10001:n],main="(g) AR+ARCH")

acf(y[10001:n]^2,main="(h) AR+ARCH squared")

Оценка ARCH-модели

Оценим ARCH(1)-модель для доходностей ММВБ при допущении о том, что среднее доходностей является константой. Используем помощью функцию garchFit из пакета fGarch.

Title:

GARCH Modelling

Call:

garchFit(formula = ~1 + garch(1, 0), data = MICEX.rtn, trace = F)

Mean and Variance Equation:

data ~ 1 + garch(1, 0)

<environment: 0x0000000018ece1a8>

[data = MICEX.rtn]

Conditional Distribution:

norm

Coefficient(s):

mu omega alpha1

0.00038083 0.00010574 0.10391464

Std. Errors:

based on Hessian

Error Analysis:

Estimate Std. Error t value Pr(>|t|)

mu 3.808e-04 2.385e-04 1.597 0.110311

omega 1.057e-04 4.056e-06 26.068 < 2e-16 ***

alpha1 1.039e-01 2.689e-02 3.865 0.000111 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Log Likelihood:

6293.094 normalized: 3.112312

Description:

Mon Jan 27 19:09:49 2020 by user: m_salihov

Standardised Residuals Tests:

Statistic p-Value

Jarque-Bera Test R Chi^2 9244.496 0

Shapiro-Wilk Test R W 0.9469179 0

Ljung-Box Test R Q(10) 6.961889 0.7290379

Ljung-Box Test R Q(15) 10.07718 0.8148569

Ljung-Box Test R Q(20) 13.19756 0.8687475

Ljung-Box Test R^2 Q(10) 20.55691 0.0244041

Ljung-Box Test R^2 Q(15) 22.82345 0.08796106

Ljung-Box Test R^2 Q(20) 25.45383 0.1846171

LM Arch Test R TR^2 18.61699 0.09820034

Information Criterion Statistics:

AIC BIC SIC HQIC

-6.221656 -6.213330 -6.221661 -6.218601

Оцененная модель имеет вид:

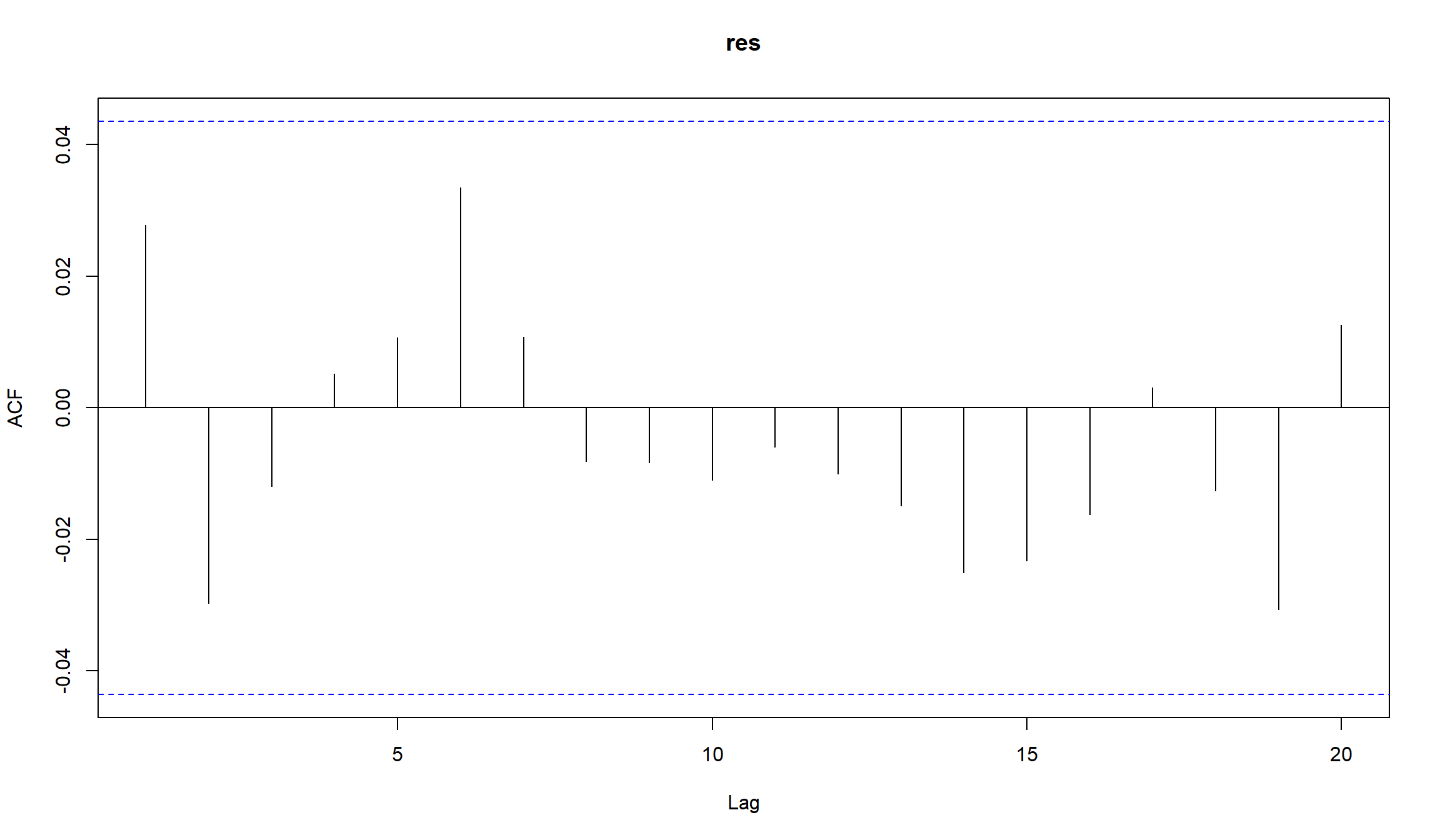

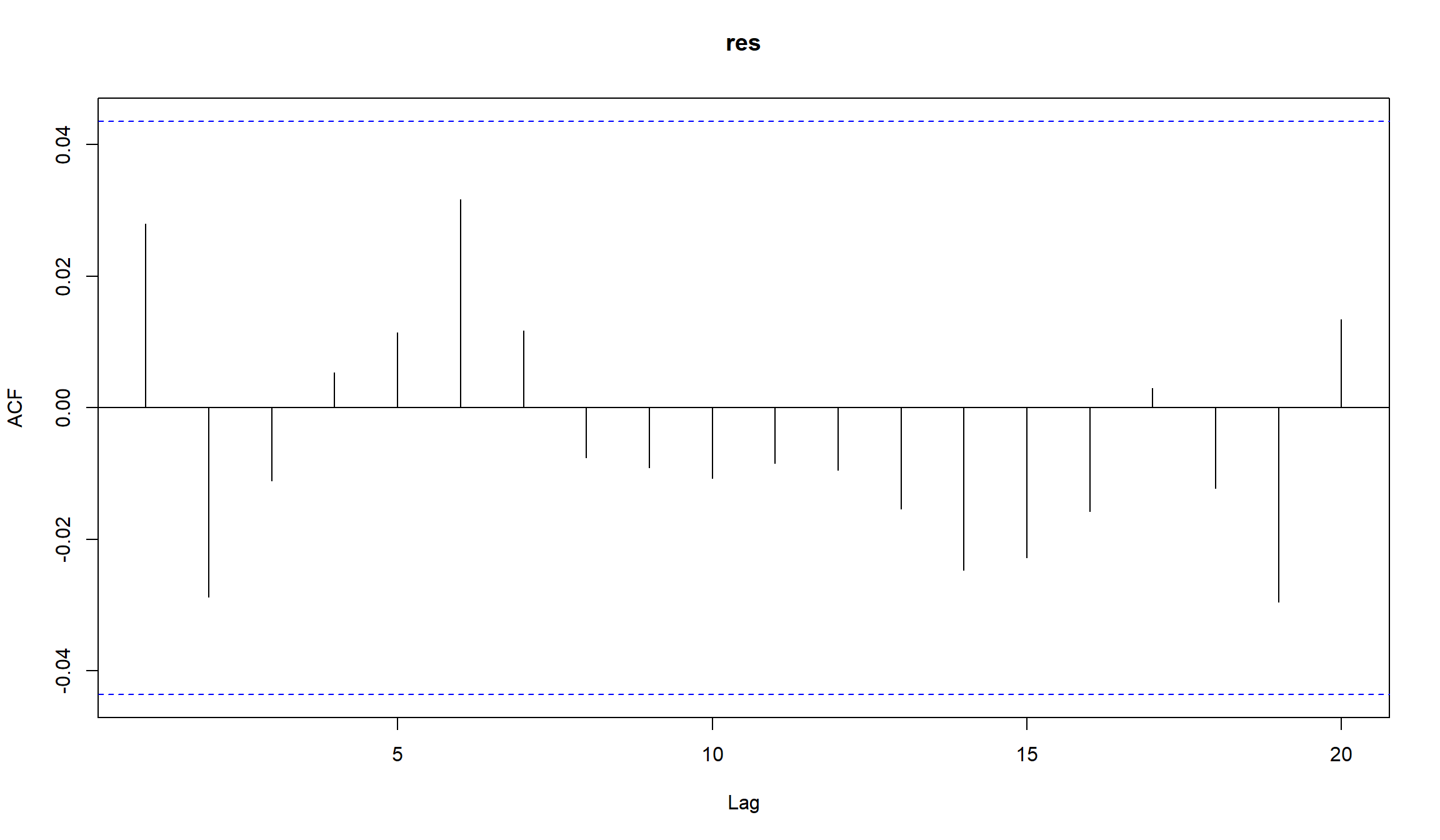

\[ r_t = 0.00024345 + a_t, \sigma^2 = 0.00011673 + 0.09224500 a_{t-1}^2 \] Все коэффициенты являются значимыми. ACF и PACF указывают на отсутствие автокорреляции в остатках

Оценка ARCH(1) c распределением Стьюдента для шоков

Та же самая модель с t-распределением Стьюдента для моделирования шоков серии.

Title:

GARCH Modelling

Call:

garchFit(formula = ~1 + garch(1, 0), data = MICEX.rtn, cond.dist = "std",

trace = F)

Mean and Variance Equation:

data ~ 1 + garch(1, 0)

<environment: 0x000000001bd17fc8>

[data = MICEX.rtn]

Conditional Distribution:

std

Coefficient(s):

mu omega alpha1 shape

4.6079e-04 9.7941e-05 1.3503e-01 5.8797e+00

Std. Errors:

based on Hessian

Error Analysis:

Estimate Std. Error t value Pr(>|t|)

mu 4.608e-04 2.138e-04 2.155 0.031167 *

omega 9.794e-05 5.550e-06 17.647 < 2e-16 ***

alpha1 1.350e-01 3.644e-02 3.705 0.000211 ***

shape 5.880e+00 7.148e-01 8.226 2.22e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Log Likelihood:

6403.433 normalized: 3.166881

Description:

Mon Jan 27 19:09:49 2020 by user: m_salihov

Standardised Residuals Tests:

Statistic p-Value

Jarque-Bera Test R Chi^2 10009.05 0

Shapiro-Wilk Test R W 0.9455571 0

Ljung-Box Test R Q(10) 6.67251 0.7559579

Ljung-Box Test R Q(15) 9.778589 0.8334312

Ljung-Box Test R Q(20) 12.76429 0.8872668

Ljung-Box Test R^2 Q(10) 17.39947 0.06597898

Ljung-Box Test R^2 Q(15) 19.40363 0.1960224

Ljung-Box Test R^2 Q(20) 21.53908 0.3660359

LM Arch Test R TR^2 16.2183 0.1814409

Information Criterion Statistics:

AIC BIC SIC HQIC

-6.329805 -6.318703 -6.329813 -6.325731

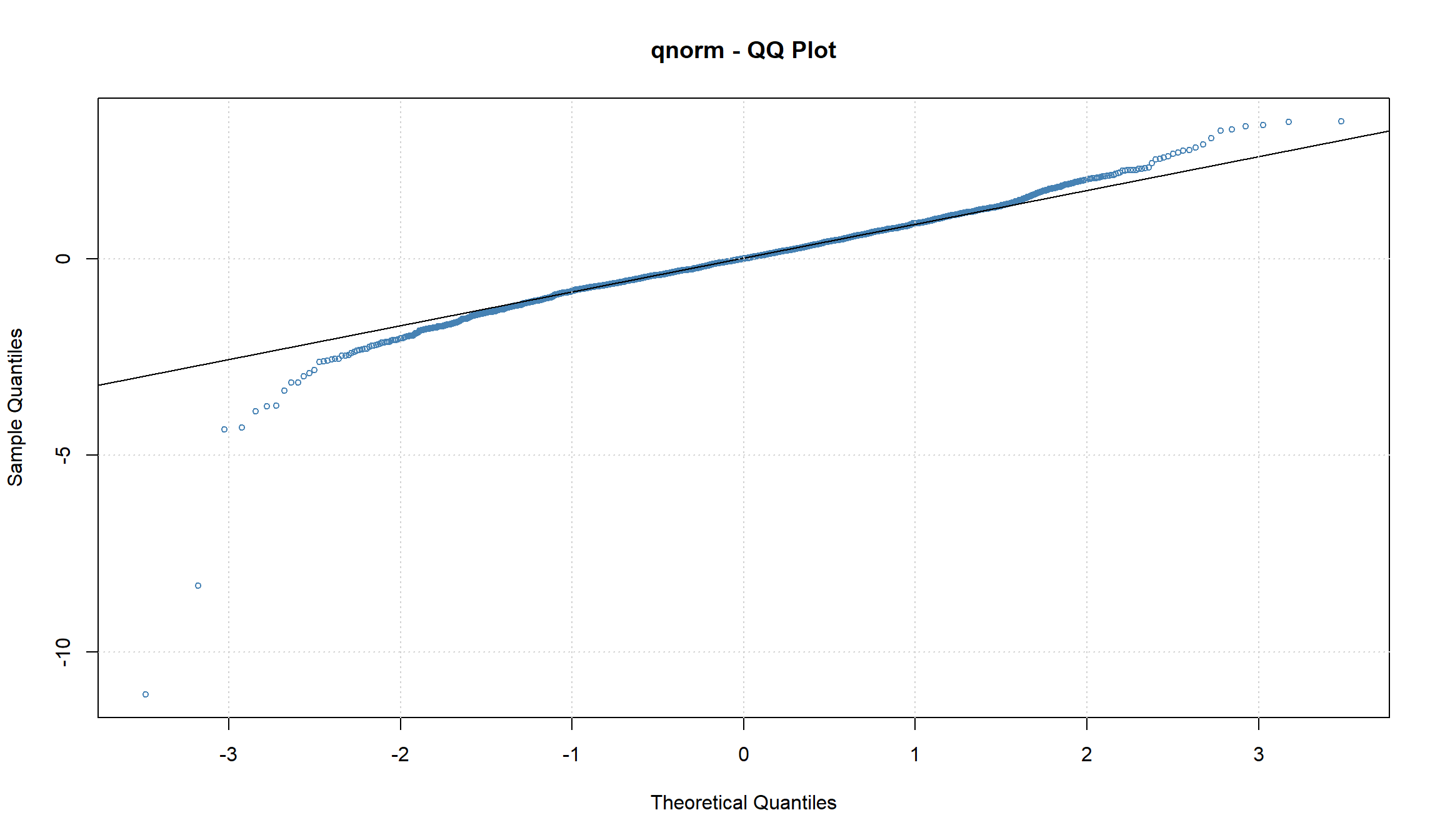

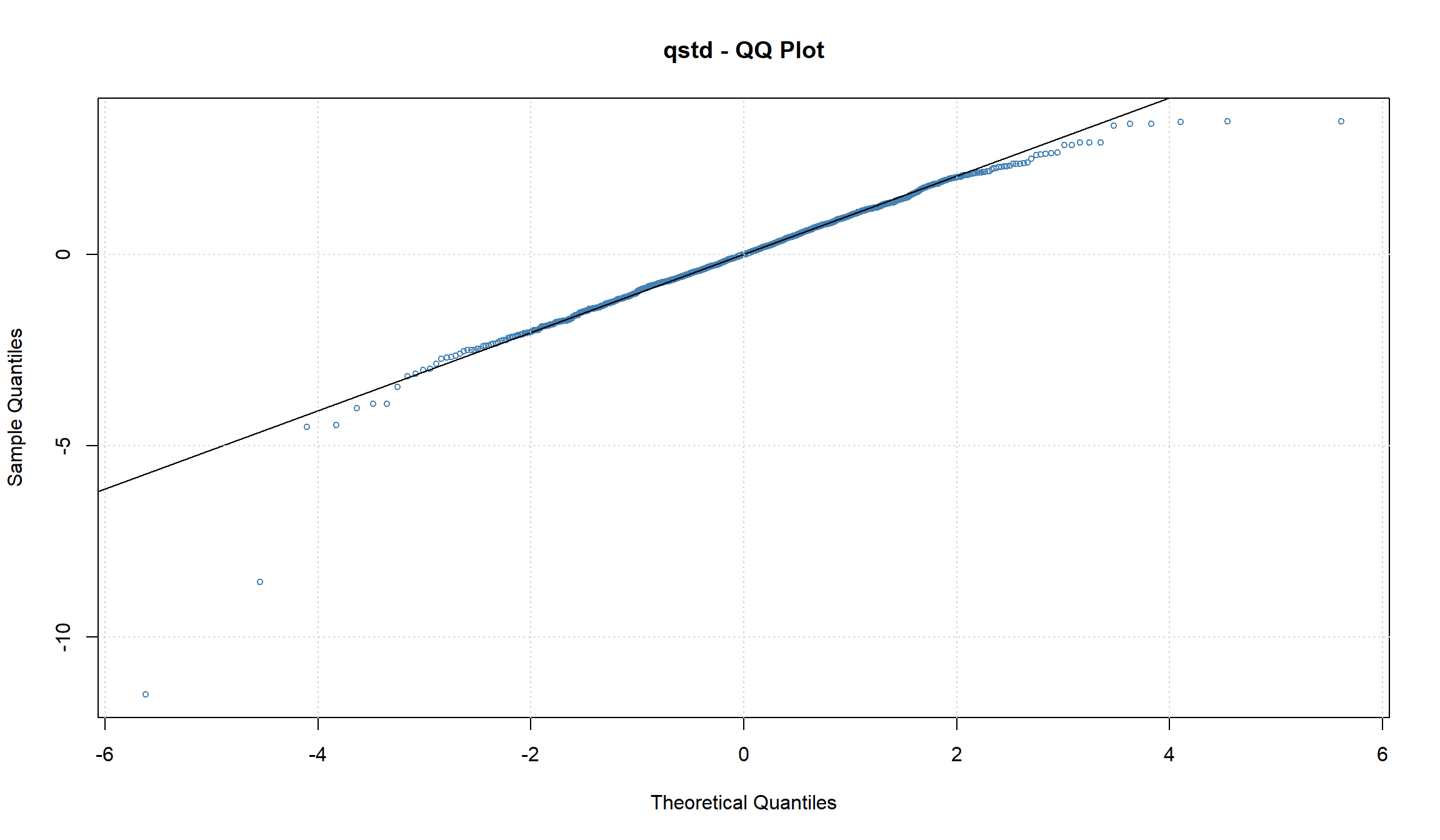

Использование распределения с более “тяжелыми хвостами” несколько уменьшило значение ARCH-коэффициента. График квантиль-квантиль также подтверждает, что использование распределения Стьюдента для шоков, приводит к более “нормальным” остаткам модели

Определение GARCH

- Если мы используем AR-модель для дисперсии, почему не использовать и MA-модель? Это и есть основа GARCH (Generalised Autoregressive Conditional Heteroskedastic Model).

Временной ряд \({\epsilon_t}\) имеет следующий вид:

\[ \epsilon_t = \sigma_t w_t \]

где \(w_t\) – белый шум с нулевым средним и единичной дисперсией, а часть \(\sigma_t^2\) имеет вид:

\[\sigma_t^2 = a_0 +\sum_{i=1}^{q} a_i \epsilon_{t-i}^2+ \sum_{j=1}^{p} \beta_i \sigma_{t-j}^2 \]

где \(\alpha_i\) и \(\beta_j\) – это параметры модели. Процесс \(\epsilon_t\) является GARCH(p,q)

- GARCH – это ARMA-процесс для дисперсии серии.

Симулирование GARCH(1,1)

GARCH(1,1) будет иметь следующий вид:

\[\epsilon_t = \sigma_t w_t \] \[ \sigma_t^2 = a_0 + a_1 \epsilon_{t-1}^2 + \beta_1 \sigma_{t-1}^2 \]

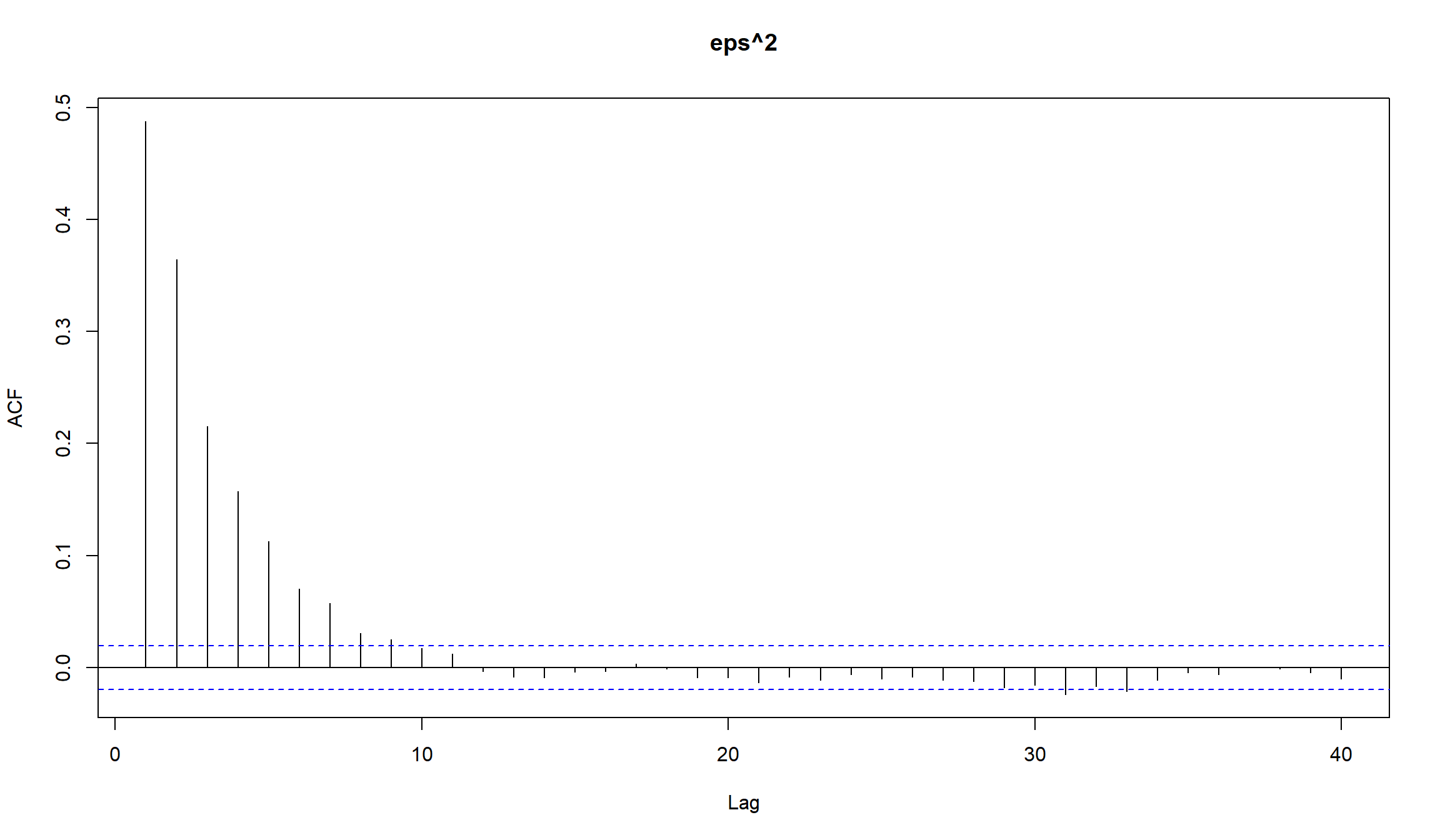

- построим корелограмму получившегося ряда

вроде бы ничего необычного. Но если мы построим корелограмму квадратов рядов, то увидим выраженное убывание на последующих лагах (характеристика AR-процесса)

Оценка симулированной GARCH(1,1)-модели

Мы можем также использовать функцию garch из пакета tseries

Call:

garch(x = eps, trace = FALSE)

Model:

GARCH(1,1)

Residuals:

Min 1Q Median 3Q Max

-4.11672 -0.66558 0.01997 0.68409 3.53687

Coefficient(s):

Estimate Std. Error t value Pr(>|t|)

a0 0.197947 0.009858 20.08 <2e-16 ***

a1 0.465840 0.019720 23.62 <2e-16 ***

b1 0.323213 0.018907 17.09 <2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Diagnostic Tests:

Jarque Bera Test

data: Residuals

X-squared = 0.40598, df = 2, p-value = 0.8163

Box-Ljung test

data: Squared.Residuals

X-squared = 0.49885, df = 1, p-value = 0.48

2.5 % 97.5 %

a0 0.1786255 0.2172683

a1 0.4271900 0.5044903

b1 0.2861566 0.3602687

- Коэффициенты отличаются значимым образом от 0.

- Доверительные интервалы включат “настоящие” значения коэффициентов

Оценка GARCH(1,1) для индекса ММВБ

Оценим GARCH(1,1) при допущении о том, что среднее доходностей является константой:

Title:

GARCH Modelling

Call:

fGarch::garchFit(formula = ~1 + garch(1, 1), data = MICEX.rtn,

trace = F)

Mean and Variance Equation:

data ~ 1 + garch(1, 1)

<environment: 0x0000000017337ee0>

[data = MICEX.rtn]

Conditional Distribution:

norm

Coefficient(s):

mu omega alpha1 beta1

5.9404e-04 4.6072e-06 5.6942e-02 9.0595e-01

Std. Errors:

based on Hessian

Error Analysis:

Estimate Std. Error t value Pr(>|t|)

mu 5.940e-04 2.264e-04 2.624 0.008702 **

omega 4.607e-06 1.346e-06 3.424 0.000618 ***

alpha1 5.694e-02 1.320e-02 4.314 1.6e-05 ***

beta1 9.060e-01 2.072e-02 43.724 < 2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Log Likelihood:

6344.531 normalized: 3.13775

Description:

Tue Jan 28 20:27:35 2020 by user: m_salihov

Standardised Residuals Tests:

Statistic p-Value

Jarque-Bera Test R Chi^2 18025.48 0

Shapiro-Wilk Test R W 0.938596 0

Ljung-Box Test R Q(10) 3.038938 0.9804928

Ljung-Box Test R Q(15) 5.947652 0.9806137

Ljung-Box Test R Q(20) 8.487828 0.9881163

Ljung-Box Test R^2 Q(10) 0.9285449 0.9998776

Ljung-Box Test R^2 Q(15) 1.423367 0.999997

Ljung-Box Test R^2 Q(20) 1.756941 1

LM Arch Test R TR^2 1.110188 0.9999747

Information Criterion Statistics:

AIC BIC SIC HQIC

-6.271544 -6.260443 -6.271552 -6.267470

mu omega alpha1 beta1

5.940427e-04 4.607179e-06 5.694173e-02 9.059504e-01

Мы можем также использовать критерии AIC/BIC для выбора лучшей GARCH модели

Варианты для моделей доходностей

Мы используем только одну серию для моделирования – серию фактических доходностей. Модель GARCH раскладывает эту серию на три части:

- Среднее арифметическое доходности в момент \(t\)

- Условная дисперсия в момент времени \(t\)

- Шок в момент времени \(t\).

Мы можем использовать разные подходы для оценки среднего доходностей (часть 1):

- ноль

- константа (которую нужно оценить)

- простая авторегрессионная модель – к примеру, AR(1)

- ARMA модель

- что-то другое.

Спецификация модели GARCH позволяется определить каким образом, рассчитываются части 2 и 3.

Оценка GARCH(1,1) с ARMA-моделью

Series: MICEX.rtn

ARIMA(2,0,2) with non-zero mean

Coefficients:

ar1 ar2 ma1 ma2 mean

0.7792 -0.5664 -0.7773 0.5322 4e-04

s.e. 0.5145 0.5738 0.5211 0.5885 2e-04

sigma^2 estimated as 0.0001187: log likelihood=6271.65

AIC=-12531.3 AICc=-12531.26 BIC=-12497.63

Training set error measures:

ME RMSE MAE MPE MAPE MASE

Training set -4.443801e-05 0.01088199 0.007951956 -Inf Inf 0.7091144

ACF1

Training set 0.003324274

Предупреждение указывает на то, что оптимизатор не смог найти значения коэффициентов. Поэтому текущие значения коэффициентов не имеют большого смысла.

Оценка GARCH(1,1) + ARMA(3,3) для доходностей индекса ММВБ с помощью rugarch

попробуем использовать пакет rugarch. В этом пакете сначала необходимо создать объект, определяющиий тип оцениваемой модели, с помощью функции ugarchspec. Функция ugarchfit уже оценивает непосредственно модель. Для сложных моделей оценка может занимать определенное время.

*---------------------------------*

* GARCH Model Fit *

*---------------------------------*

Conditional Variance Dynamics

-----------------------------------

GARCH Model : sGARCH(1,1)

Mean Model : ARFIMA(3,0,3)

Distribution : sged

Optimal Parameters

------------------------------------

Estimate Std. Error t value Pr(>|t|)

mu 0.000431 0.000233 1.8518 0.064053

ar1 0.189335 0.011645 16.2586 0.000000

ar2 -0.781756 0.006700 -116.6736 0.000000

ar3 -0.378325 0.011873 -31.8647 0.000000

ma1 -0.145958 0.002124 -68.7036 0.000000

ma2 0.760576 0.000178 4262.1596 0.000000

ma3 0.420458 0.000199 2112.7758 0.000000

omega 0.000002 0.000002 0.8715 0.383483

alpha1 0.048260 0.023036 2.0950 0.036173

beta1 0.933232 0.027814 33.5526 0.000000

skew 0.974339 0.027399 35.5617 0.000000

shape 1.327237 0.057339 23.1471 0.000000

Robust Standard Errors:

Estimate Std. Error t value Pr(>|t|)

mu 0.000431 0.000319 1.353063 0.176035

ar1 0.189335 0.103649 1.826699 0.067745

ar2 -0.781756 0.062726 -12.463018 0.000000

ar3 -0.378325 0.101064 -3.743410 0.000182

ma1 -0.145958 0.015931 -9.162173 0.000000

ma2 0.760576 0.001570 484.420406 0.000000

ma3 0.420458 0.001675 251.046693 0.000000

omega 0.000002 0.000027 0.081055 0.935398

alpha1 0.048260 0.218252 0.221122 0.824998

beta1 0.933232 0.277155 3.367183 0.000759

skew 0.974339 0.157307 6.193848 0.000000

shape 1.327237 0.472835 2.806979 0.005001

LogLikelihood : 6436.01

Information Criteria

------------------------------------

Akaike -6.3541

Bayes -6.3208

Shibata -6.3542

Hannan-Quinn -6.3419

Weighted Ljung-Box Test on Standardized Residuals

------------------------------------

statistic p-value

Lag[1] 0.4759 0.4903

Lag[2*(p+q)+(p+q)-1][17] 1.8620 1.0000

Lag[4*(p+q)+(p+q)-1][29] 5.2499 1.0000

d.o.f=6

H0 : No serial correlation

Weighted Ljung-Box Test on Standardized Squared Residuals

------------------------------------

statistic p-value

Lag[1] 0.4092 0.5224

Lag[2*(p+q)+(p+q)-1][5] 0.6169 0.9382

Lag[4*(p+q)+(p+q)-1][9] 0.7745 0.9937

d.o.f=2

Weighted ARCH LM Tests

------------------------------------

Statistic Shape Scale P-Value

ARCH Lag[3] 0.1876 0.500 2.000 0.6649

ARCH Lag[5] 0.3232 1.440 1.667 0.9340

ARCH Lag[7] 0.4031 2.315 1.543 0.9863

Nyblom stability test

------------------------------------

Joint Statistic: 76.8199

Individual Statistics:

mu 0.20597

ar1 0.05513

ar2 0.12936

ar3 0.13974

ma1 0.11222

ma2 0.03197

ma3 0.13386

omega 2.28167

alpha1 0.47662

beta1 0.65528

skew 0.04106

shape 0.08178

Asymptotic Critical Values (10% 5% 1%)

Joint Statistic: 2.69 2.96 3.51

Individual Statistic: 0.35 0.47 0.75

Sign Bias Test

------------------------------------

t-value prob sig

Sign Bias 0.7525 0.4518

Negative Sign Bias 0.1022 0.9186

Positive Sign Bias 0.2840 0.7764

Joint Effect 1.6855 0.6402

Adjusted Pearson Goodness-of-Fit Test:

------------------------------------

group statistic p-value(g-1)

1 20 40.12 0.003159

2 30 46.34 0.021710

3 40 55.11 0.045169

4 50 66.13 0.051801

Elapsed time : 3.653

[1] 17.27730 17.27730 17.27730 16.85526 16.52336 17.37468

Сравнение оценок GARCH разных моделей среднего

сравним оценку волатильности доходностей индекс ММВБ двух разных моделей:

- GARCH(1,1) + константа для доходностей

- GARCH(1,1)+ARMA(3,3)

Error in xy.coords(x, y, xlabel, ylabel, log): 'x' and 'y' lengths differ

Error in plot.xy(xy.coords(x, y), type = type, ...): plot.new has not been called yet

Оценки модели очень близки друг к другу.

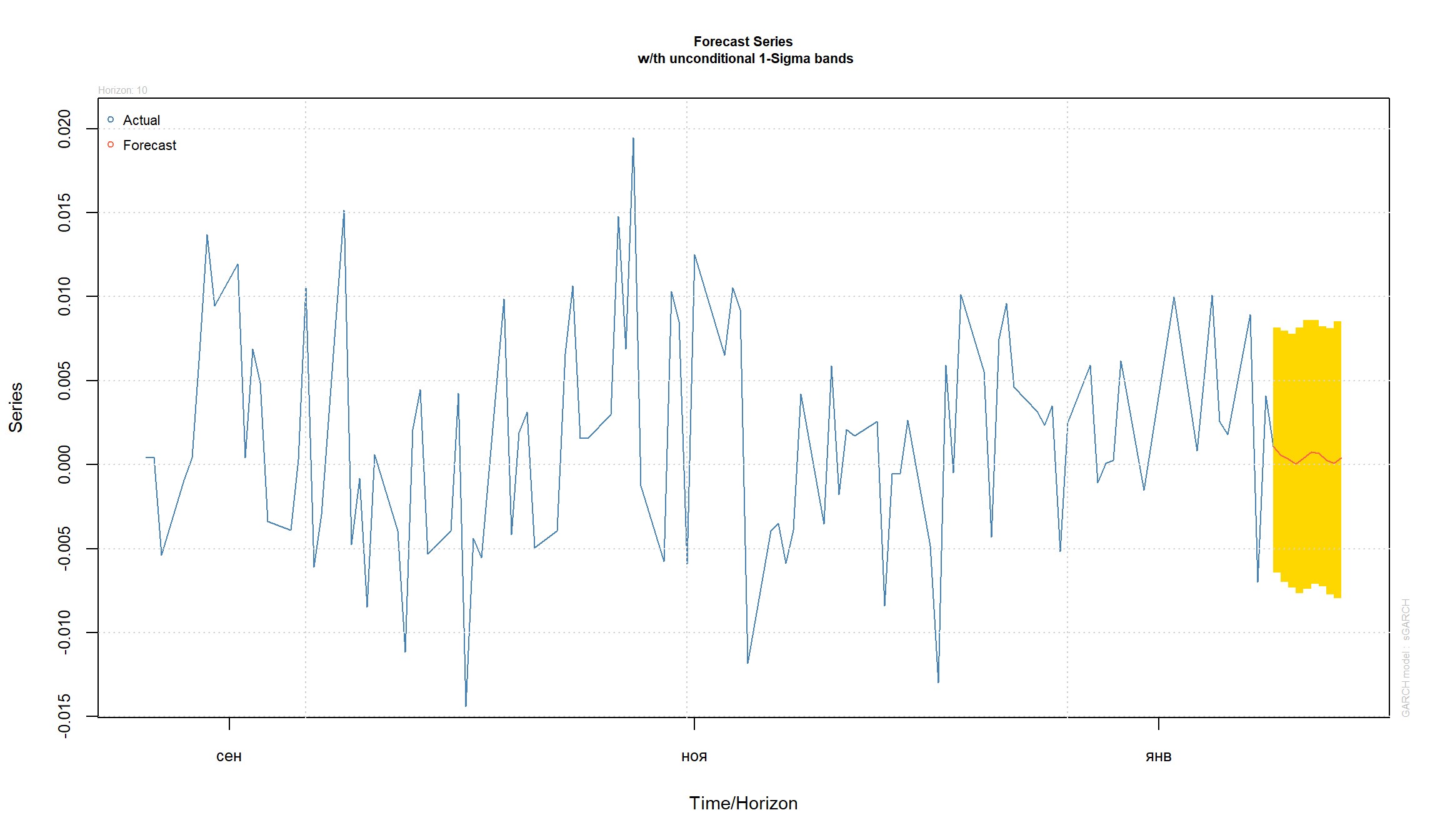

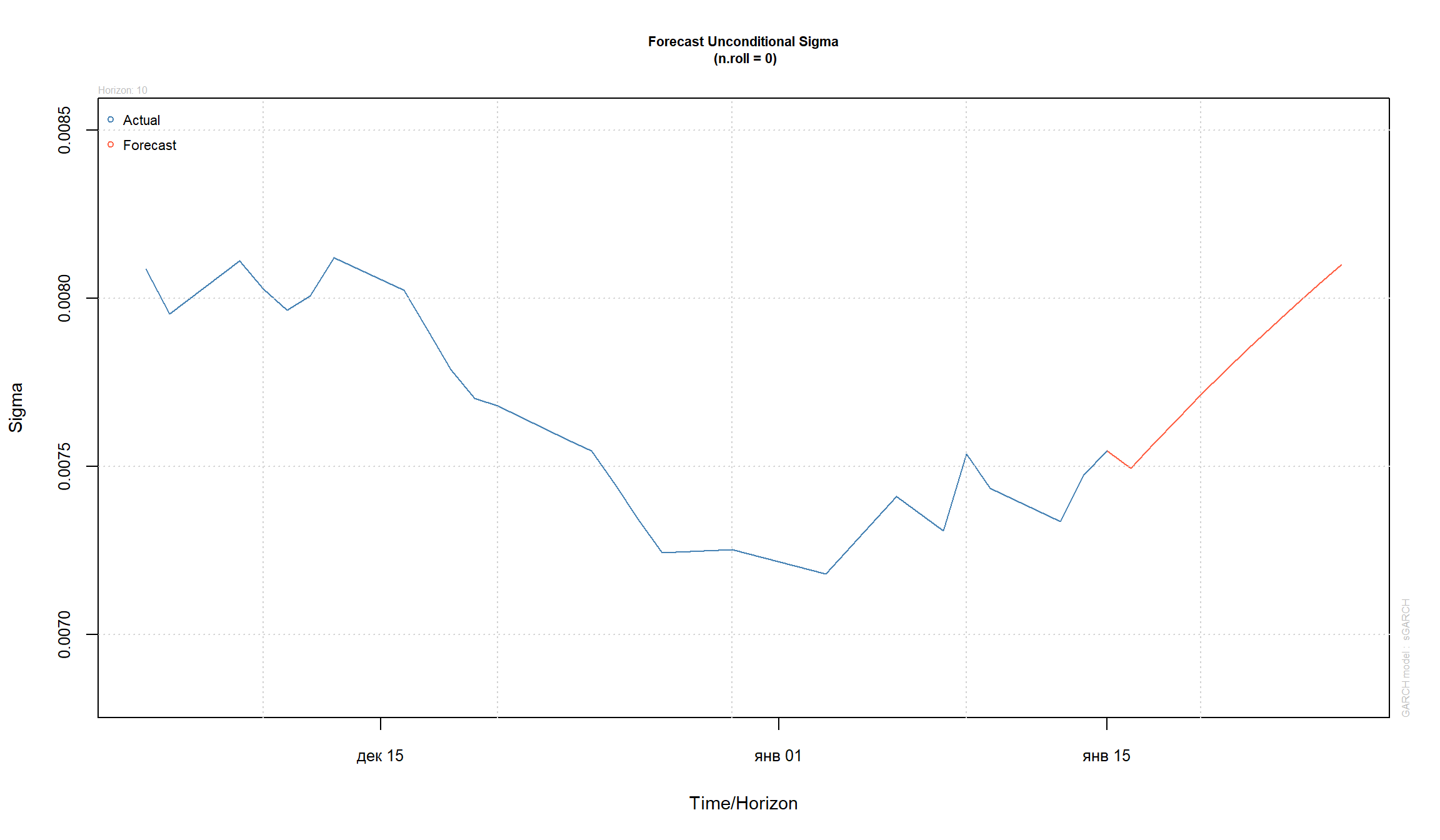

Прогнозирование с помощью GARCH

GARCH модели позволяют строить прогнозы исходной серии и прогнозы для волатильности:

Использованные источники:

- “An Introduction to Analysis of Financial Data with R” (Ruey S. Tsay)

- “Statistics and Data Analysis for Financial Engineering” (David Ruppert & David Matteson)

- Analyzing Financial Data and Implementing Financial Models Using R (Clifford Ang)

- Forecasting Financial Time Series (Patrick Perry)

- Generalised Autoregressive Conditional Heteroskedasticity GARCH(p, q) Models for Time Series Analysis (Michael Halls-Moore)