СAPM – Capital Asset Pricing Model

“Количественные финансы”

Салихов Марсель (marcel.salikhov@gmail.com)

2020-02-11

Цели лекции

- понять теоретические основы CAPM

- применение CAPM для оценки эффективности портфельных инвестиций

- применение CAPM для оценки “справедливой” стоимости собственного капитала

- оценку показателей CAPM в R

- проблемы с эмпирическим обоснованием CAPM

- изучить, как устроена 3-факторная модель Фамы и Френча (Fama & French 1992).

CAPM

- Модель CAPM (Capital Asset Pricing Model) – одна из наиболее известных и используемых моделей в финансах.

- CAPM дала теоретические основания для распространения пассивного инвестирования.

- CAPM дает возможность оценивать ожидаемые доходности для различных инвестиций и помогает оценивать “справедливые” значения доходностей для компаний, которые не торгуются публично.

- CAPM используется для установления “справедливых” норм прибыли для оценки отдачи вложенного капитала в регулируемых видах деятельности.

- Модель CAPM широко используется на практике, но есть серьезные проблемы с ее эмпирической поддержкой.

СAPM – возникновение

- В 1990 году Уильям Шарм получил Нобелевскую премию по экономике за работу по CAPM, опубликованную в 1964 году (Sharpe, William F. “Capital asset prices: A theory of market equilibrium under conditions of risk.” The journal of Finance 19.3 (1964): 425-442.)

- Другие авторы, примерно в это же время работавшие над этой темой независимо от Шарпа, получившие аналогичные результаты – Джон Линтнер, Джек Трейнор и Ян Моссин.

- Примечательно то, что статья Шарпа была отвергнута журналом Journal of Finance и была принята к публикации только через два года, когда сменился редактор журнала.

Основополагающая идея CAPM

- Основная революционная идея CAPM заключалась в том, что премия за риск отдельной ценной бумаги не связана с ее “индивидуальным риском”.

Риск-премия бумаги обусловлена вкладом данной ценной бумаги в общий риск эффективно диверсифицированного портфеля.

Это базовая идея CAPM!

- Рыночной портфель – и есть оптимальный портфель по Марковицу (mean-variance).

Допущения

CAPM строится с представления о том, какие бы были премии за риск для акций, если выполняются следующие допущения:

- Цены находятся в равновесии. Для каждой бумаги спрос равен предложению.

- Все участники рынка имеют одинаковые прогнозы для ожидаемых значений доходности и риска. Следовательно, они вкладывают свои средства в рискованные активы таким образом, что в итоге сосредотачивают их в своих портфелях в одних и тех же пропорциях.

- Все участники выбирают оптимальные портфели по Марковицу, исходя принципов эффективной диверсификации. Это означает, что все инвесторы имеют тангенциальный портфель рисковых активов, а также безрисковый актив.

- Рынок дает получить дополнительную доходность за риск, который нельзя избежать, но на рынке нет вознаграждения за риск, который связан с неэффективным выбором портфеля. Риск премии для отдельной бумаги связано с не с риском самой бумаги непосредственно, а ее вкладом в риск эффективного портфеля.

Исходя из допущения №3, следует, что рыночной портфель является аппроксимацией тангенциального портфеля.

Рыночный портфель (market portfolio)

- Исходя из приведенных предпосылок и с учетом того, что относительное количество рискованных активов у каждого инвестора оказывается одинаковым, фондовый рынок может находиться в равновесии в случае, если эти оптимальные пропорции соответствуют пропорциям, в которых активы представлены на рынке.

- Портфель, состоящий из всех имеющихся ценных бумаг, пропорции инвестирования в которые соответствуют их доли в общей рыночной капитализации, называется рыночным портфелем.

- Состав рыночного портфеля отражает предложение существующих финансовых активов, оцененных по текущим рыночным ценам.

- На практике за рыночной портфель принимают широко диверсифицированный индекс (S&P 500, к примеру).

- Существуют разные представления о том, что же все таки стоит включать в рыночный портфель – акции компаний иностранных рынков? недвижимость? производные инструменты? По факту мы не можем точно измерить рыночной портфель.

Важно: CAPM соблюдается, если верны допущения

Capital Market Line (CML)

capital market line связывает дополнительную ожидаемую доходность эффективного портфеля и его риск.

Ожидаемая избыточная доходность – это ожидаемая доходность минус безрисковая ставка, она также называется риск-премия.

\[r_P = r_f + \frac{r_M - r_f}{\sigma_M}\sigma_P \]

где \(r_P\) – это доходность данного эффективного портфеля (сочетание рыночного портфеля и безрискового актива),

\(r_f\) – безрисковая ставка;

\(r_M\) – ожидаемая доходность рыночного портфеля

\(\sigma_M\) – стандартное отклонение \(R_M\)

\(r_M - r_f\) – премия за риск рыночного портфеля

\(r_P - r_f\) – премия за риск нашего эффективного портфеля

\(r_f, r_M, \sigma_M\) – константы, что меняется в этом уравнении это – \(r_P, \sigma_P\), то есть соотношение рыночного портфеля и рискового актива в портфеле.

Угол наклона CML

Угол наклона CML равен:

\[ \frac{r_M - r_f}{\sigma_M}\]

Угол наклона можно интерпретировать как отношение премии за риск к стандартному отклонению рыночного портфеля – уже известный нам показатель Шарпа (Sharpe Ratio).

Следствие – все эффективные портфели имеют тот же показатель Шарпа, что и рыночной портфель

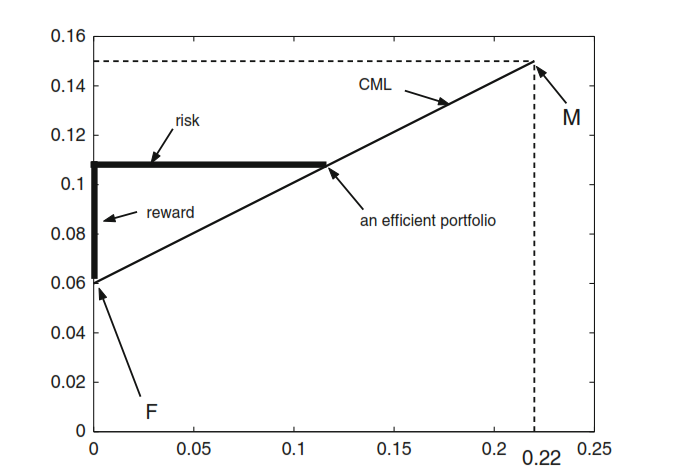

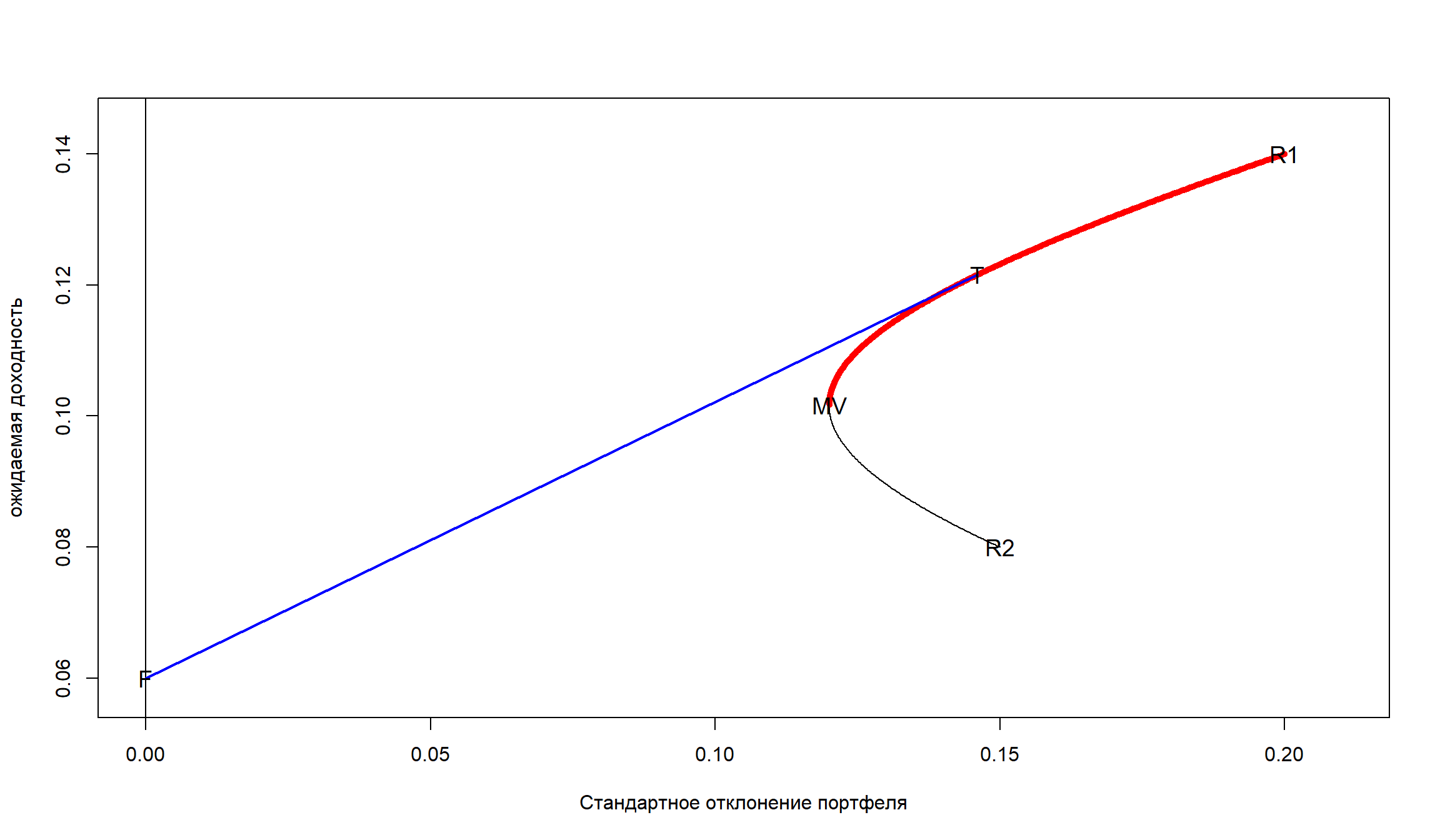

Пример CML

Рассмотрим линию рынка капитала (CML), если \(r_f = 0,06; r_M= 0,15; \sigma_M = 0,22\).

- Все эффективные портфели лежат на линии, которая соединяет безрисковый актив (F) и рыночный портфель (M) – это следует из оптимизации по Марковицу.

- Добавление CAPM – рыночный портфель является эффективным. Нам нет необходимости искать веса в оптимальном портфеле, можно просто использовать долю рыночной капитализации компании в общем индексе.

Следствия из СAPM

- Для большинства инвесторов результаты пассивной стратегии (комбинирование безрисковых активов с вложениями в пассивные инвестиционные фонды, реплицирующих широкий индекс) – так же хороши, как если бы вели активный поиск доходных ценных бумаг.

- Премия за риск для каждой отдельной бумаги пропорциональна только ее вкладу в совокупный риск всего рыночного портфеля. Премия за риск не зависит от риска, присущего ей в отдельности.

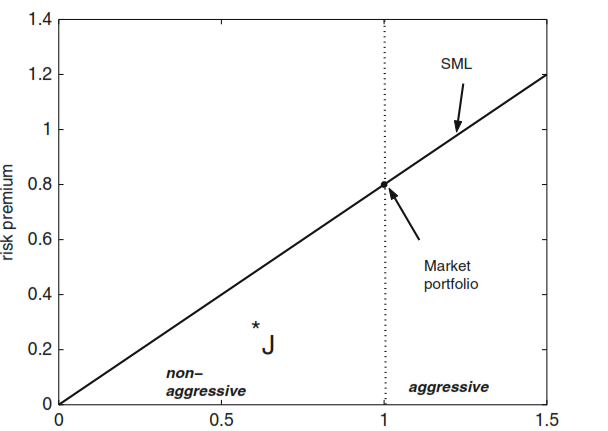

Security Market Line

- Security market line (SML) связывает избыточную доходность актива с его его углом наклона к рыночному портфелю.

- SML отличается от CML в том смысле, что SML применима для любого актива, в то время как CML применима только к эффективным портфелям.

Это выражение описывает линию доходности рынка ценных бумаг (SML): \[E(r_i) - r_f = \beta_i[E(r_M) - r_f] \]

- SML говорит, что риск-премия актива \(i\) является произведением его беты (\(\beta\)) на риск-премию рыночного портфеля.

- Уравнение SML и есть базовое уравнение модели CAPM.

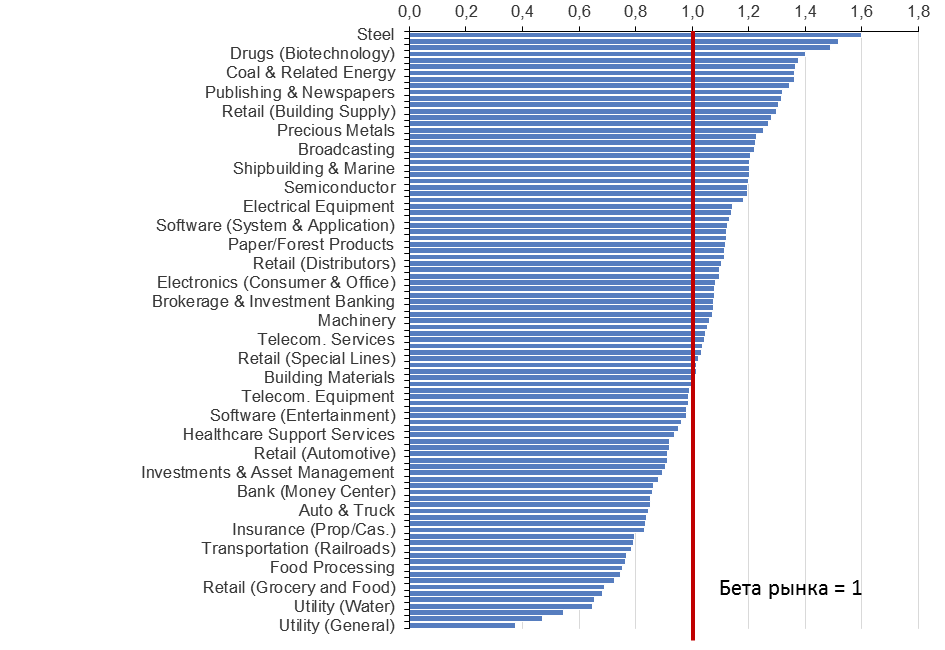

Бета (\(\beta\))

- Риск эффективного портфеля определяется величиной \(\sigma_M\).

- Общая мера присущего ценной бумаги риска (систематического риска) в рамках CAPM задается коэффициентом “бета”.

- \(\beta\) отражает предельный вклад доходности данной ценной бумаги в дисперсию доходности рыночного портфеля.

\[\beta_i = \frac{\sigma_{iM}}{\sigma_M^2} \] где \(\sigma_{iM}\) – ковариация доходностей между i-ой ценной бумаги и доходностью рыночного портфеля.

Можно выразить дисперсию рыночного портфеля как:

\[\sigma_M^2 = \sum w_i Cov(r_i, r_m) \]

где \(w_i\) – доля i-ого актива в рыночном портфеле.

Интепретация беты

Значения беты дают возможность интерпретировать риск актива (портфеля):

\(\beta > 1\) – агрессивный актив (портфель);

\(\beta = 1\) – средний уровень риска;

\(\beta < 1\) – консервативный портфель

В данном случае акция J находится ниже границы SML. СAPM прогнозирует, что цена бумаги J будет снижаться пока она вновь не окажется на линии SML.

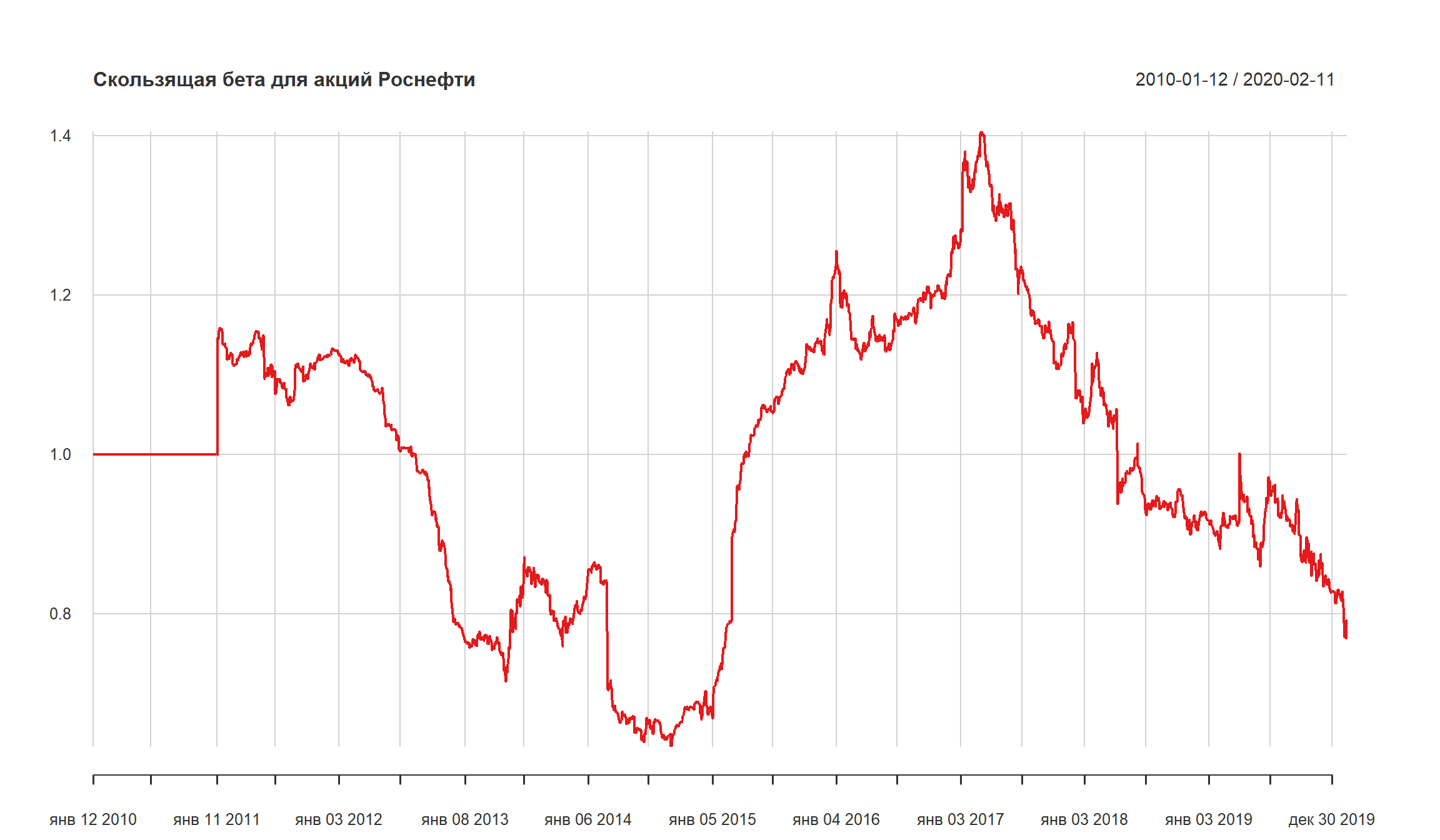

Расчет беты в R

Коэффициент бета можно рассчитать с помощью обычной линейной регрессии в R:

Call:

lm(formula = ex_rosn_rtns ~ ex_micex_rtns)

Residuals:

Min 1Q Median 3Q Max

-0.049263 -0.006654 -0.000592 0.005909 0.059315

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) -5.295e-05 3.184e-04 -0.166 0.868

ex_micex_rtns 1.001e+00 1.824e-02 54.886 <2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.01091 on 2486 degrees of freedom

(21 observations deleted due to missingness)

Multiple R-squared: 0.5479, Adjusted R-squared: 0.5477

F-statistic: 3012 on 1 and 2486 DF, p-value: < 2.2e-16

Интерпретация:

Значение t-статистики при константе равно 0,24. Мы не можем отвергнуть гипотезу о том, что значение коэффициента не равно нулю.

Коэффициент при доходности индекса близок к 1. Это означает, что бета акций Роснефти близка к 1.

R^2 = 0,59. Это означает, что 58% дисперсии доходности Роснефти “объясняется” динамикой широкого рынка, 41% – дисперсии объясняется специфическими факторами.

Расчет беты в R – 2

рассмотрим вариант расчет регрессии без свободного члена (intercept term). В R такое уравнение рассчитывается добавлением параметра +0 в формуле.

Call:

lm(formula = ex_rosn_rtns ~ ex_micex_rtns + 0)

Residuals:

Min 1Q Median 3Q Max

-0.049291 -0.006688 -0.000608 0.005873 0.059543

Coefficients:

Estimate Std. Error t value Pr(>|t|)

ex_micex_rtns 1.00329 0.01252 80.11 <2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.0109 on 2487 degrees of freedom

(21 observations deleted due to missingness)

Multiple R-squared: 0.7207, Adjusted R-squared: 0.7206

F-statistic: 6418 on 1 and 2487 DF, p-value: < 2.2e-16

Loading required package: zoo

Attaching package: 'zoo'

The following objects are masked from 'package:base':

as.Date, as.Date.numeric

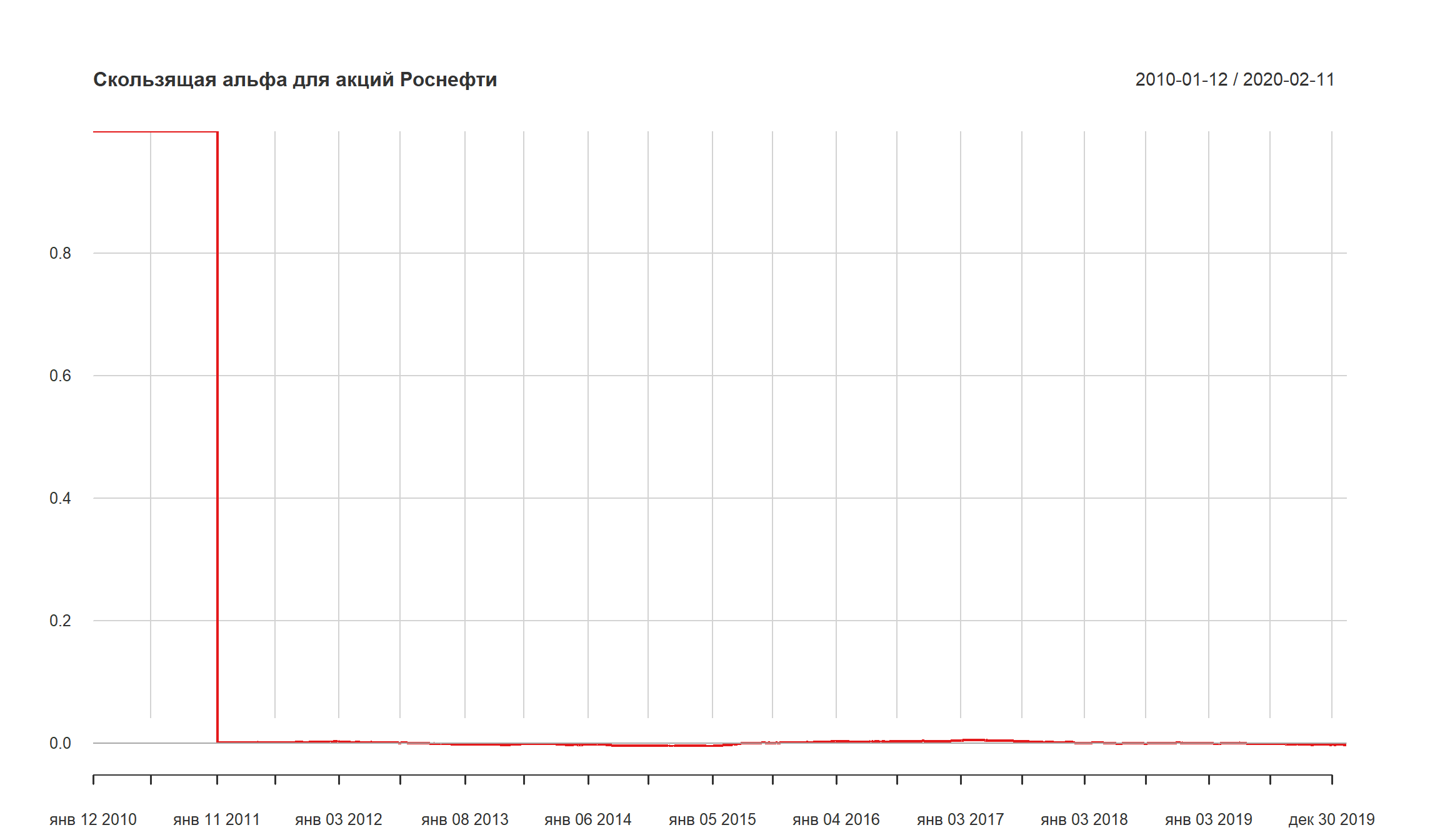

Интепретация альфы

- Разность между ожидаемой доходностью ценной бумаги (или портфеля бумаг) и соответствующей точкой на линии доходности SML называется коэффициентом альфа – \(\alpha\).

- В регрессии СAPM \(\alpha\) равно свободному коэффициенту.

Пример: предположим, что ожидаемая доходность рыночного портфеля равна 14%, бета бумаги = 1,2, а безрисковая ставка равна 6%. Тогда SML указывает нам, что ожидаемая доходность бумаги равна:

\(E(r)= r_f+\beta[E(r_M)-r_f] = 6 + 1,2(14-6) = 15,6%\).

Если мы считаем, что на самом деле ожидаемая доходность бумаги равна 17%, тогда альфа будет равно 1,4%

Альфа как мера оценки эффективности портфельных управляющих

- Альфа может использоваться для оценки и сравнения различных портфельных управляющих, которые формируют и управляют инвестиционными портфелями.

- Если управляющий может работать так, чтобы значение альфа его портфеля было постоянно положительным, то его работа оценивается как отличная.

- Если вы можете найти управляющего, способного обеспечить положительное значение альфа на длинных горизонтах, тогда вы можете “превзойти” рынок.

- К сожалению, исследования показывают, что большинство портфельных управляющих имеют отрицательное значение альфа (за вычетом расходов и комиссий за управление)

Использование CAPM для формирования портфеля ценных бумаг

CAPM говорит, что оптимальный алгоритм для инвестирования заключается в следующем:

- Определите, какой уровень риска является для вас приемлемым (\(0\leq \sigma_P \leq \sigma_M\)) – в принципе, мы можем определить уровень риска больше, чем рыночный, если есть возможность занять деньги, чтобы инвестировать в рисковый актив.

- Вычислите \(w = \frac{\sigma_P}{\sigma_M}\)

- Инвестируйте долю \(w\) вашего капитала в индексный фонд (фонд который реплицирует поведения рынка).

- Инвестируйте долю \(1-w\) вашего капитала в безрисковый актив.

Использование CAPM для оценки стоимости капитала

- CAPM стандартно используется для оценки стоимости собственного капитала и расчета WACC – средневзвешенной стоимости капитала фирмы.

\[WACC = r_{debt}(1-T) \frac{D}{E+D}+r_{equity}\frac{E}{E+D} \] где

\(r_debt\) – рыночная ставка по используемому фирмой долгу, %

\(T\) – ставка по налогу на прибыль, так как процентные платежи вычитаются из налогооблагаемой базы по налогу на прибыль (“налоговый щит”)

\(D\) – величина используемого компанией долга

\(E\) – сумма собственного капитала фирмы (рыночная капитализация – для публичных компаний)

\(r_{equity}\) – рыночная ставка доходности собственного капитала (обычно определяется с помощью модели CAPM или ее модификации)

- Таким образом, модель CAPM используется практически во всех методах оценки (asset valuation) и инвестиционном анализе.

- Фирма не должна принимать инвестиционные проекты, внутренняя норма рентабельности которых (IRR) не превышает стоимость капитала (WACC).

- Модель CAPM используется для оценки справедливого уровня доходности собственного капитала в регулируемых отраслях экономике (к примеру, при расчете величины тарифа).

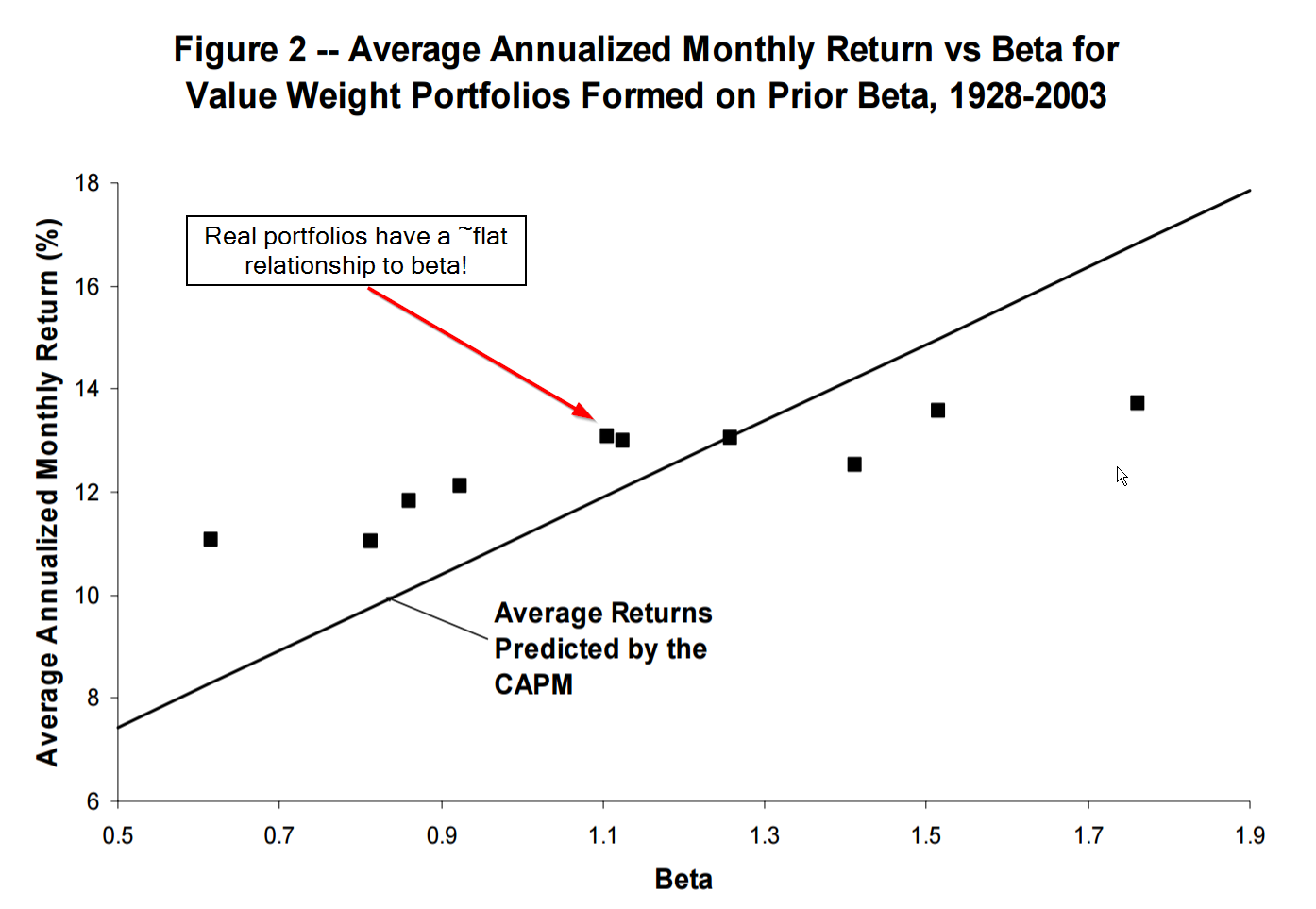

Проблемы с CAPM

- Теория CAMP очень красива и элегантна, но есть существенные проблемы с ее эмпирической поддержкой. Дальнейшие исследования показали, что связь между бетой и ожидаемой доходностью слишком “плоская”.

- Активы с низкой бетой имеют “чересчур” высокие значения ожидаемой доходности, активы с высокой бетой – чересчур низкое.

Источник: The Capital Asset Pricing Model: Theory and Evidence (Eugene F. Fama and Kenneth R. French)

Настоящие портфели имеют плоское соотношение между бетой и ожидаемой доходностью.

Трехфакторная модель Фамы и Френча

- В ответ на эмпирические проблемы CAPM, Eugene Fama и Kenneth French предложили с 1992 году ее модификацию - так называемую трех-факторную модель Fama-French model.

3-факторная модель включает изначальные факторы модели CAPM и добавляет к ним еще два:

- (small-minus-big, SMB) – фактор размера, превышение доходности портфеля из активов фирм с малой капитализацией над портфелем из активов фирм с большой капитализацией.

- (high-minus-low, or HML) – фактор стоимости (value), превышение доходности портфеля из активов фирм с низким соотношением балансовой и рыночной стоимости над портфелем из активов фирм с высоким соотношением балансовой и рыночной стоимости.

Модель Фамы и Френча можно представить в следующем виде: \[r = \alpha + r_f+ \beta(r_m-r_f) + \gamma SMB + \phi HML \]

Таблица с коэффициентам из работы Fama & French (1992), которая охватывала период с 1963 по 1990 год (месячные значения)

Текущие значения параметров модели Fama & French

Список использованных источников

- “Statistics and Data Analysis for Financial Engineering” (David Ruppert & David Matteson)

- Analyzing Financial Data and Implementing Financial Models Using R (Clifford Ang).

- Sharpe, William F. “Capital asset prices: A theory of market equilibrium under conditions of risk.” The journal of finance 19.3 (1964): 425-442.

- Fama, Eugene F., and Kenneth R. French. “The cross‐section of expected stock returns.” the Journal of Finance 47.2 (1992): 427-465.

- Fama, Eugene F., and Kenneth R. French. “The capital asset pricing model: Theory and evidence.” The Journal of Economic Perspectives 18.3 (2004): 25-46.